1월 8일, 국제반도체산업협회(SEMI)의 2024년 4분기 최신 보고서에 따르면 "글로벌 팹 예측(Global Fab Forecast)" 보고서는 2025년에 전 세계 18개의 새로운 웨이퍼 팹 건설을 시작할 것으로 예상됩니다. 동시에 2025년 전 세계 월간 웨이퍼 생산량은 약 8인치 웨이퍼 3,360만 개에 달해 전년 대비 6.6% 증가할 것으로 예상됩니다.

2025년에는 전 세계에서 18개의 팹이 운영될 예정입니다.

보고서에 따르면 2025년에 전 세계적으로 15개의 12인치(300mm) 팹과 3개의 8인치(200mm) 팹이 건설을 시작할 예정이며 대부분은 2026년에서 2027년 사이에 운영을 시작할 것입니다.

2025년에 새로운 웨이퍼 팹을 건설할 지역의 관점에서 볼 때 미주 지역에 4개가 있을 것인데, 이는 주로 미국의 CHIPS and Science Act를 지원하는 보조금 정책의 자극 때문입니다. 일본에도 4개가 있는데, 이는 주로 일본의 적극적인 현지 반도체 제조 개발과 TSMC의 구마모토 웨이퍼 팹 때문입니다.

지난 몇 년 동안 중국 본토에서 웨이퍼 팹의 지속적인 대규모 건설로 인해 2025년에는 속도가 느려질 것이며 3개의 새로운 팹만 건설될 것으로 보입니다. 유럽과 중동에 3개, 대만에 2개, 한국과 동남아시아에 각각 1개씩 있다.

2023년부터 2025년까지를 포괄하는 2024년 4분기 글로벌 팹 예측(Global Fab Forecast)에 따르면 글로벌 반도체 산업은 최대 97개의 새로운 고용량 팹을 운영할 계획입니다. 여기에는 2024년 48개 프로젝트와 2025년 착수 예정인 32개 프로젝트가 포함되며 웨이퍼 크기는 50mm에서 300mm에 이릅니다.

Semi의 사장 겸 CEO인 아지트 마노차(Ajit Manocha)는 "반도체 산업은 변화하는 글로벌 수요를 충족하기 위해 최첨단 및 주류 기술 개발을 주도하는 투자와 함께 중요한 시점에 도달했습니다. 생성형 AI와 고성능 컴퓨팅은 최첨단 로직 및 메모리의 발전을 주도하고 있으며, 주류 프로세스 노드는 자동차, IoT 및 전력 전자 장치의 중요한 애플리케이션을 계속 지원할 것입니다. 2025년에 18개의 새로운 반도체 팹 건설이 시작될 예정이며, 이는 혁신과 상당한 경제 성장을 지원하려는 업계의 약속을 보여줍니다. ”

2025년에 전 세계 웨이퍼 생산 능력은 월 3,360만 개의 8인치 웨이퍼에 이를 것입니다

생산 능력 측면에서 볼 때 2025년 전 세계 월간 웨이퍼 생산 능력은 약 8인치 웨이퍼 3,360만 개에 달할 것으로 예상되며, 이는 전년 대비 6.6% 증가한 수치입니다.

그 중 칩 제조업체들은 첨단 공정 노드 용량(7nm 이하)을 적극적으로 확대하고 있으며, 2025년까지 월 220만 개의 웨이퍼로 성장할 것으로 예상되며 업계 최고의 연간 성장률을 기록할 것으로 예상됩니다.

중국 본토의 칩 자급 전략과 자동차 및 IoT 애플리케이션에 대한 예상 수요에 힘입어 글로벌 주류 공정 노드(8nm~45nm) 생산 능력은 2025년에 6% 더 증가하여 월 1,500만 개라는 이정표에 도달할 것으로 예상됩니다.

성숙한 기술 노드(50nm 이상)는 현재 이 시장의 느린 회복과 낮은 용량 활용도를 반영하여 보다 보수적인 확장을 경험하고 있습니다. 이 부문의 생산 능력은 2025년에 전년 대비 5% 증가한 월 1,400만 개에 이를 것으로 예상됩니다.

웨이퍼 파운드리 생산 능력은 전년 동기 대비 10.9% 증가했습니다.

파운드리의 총 생산 능력은 2025년 월 1,260만 개에 달할 것으로 예상되며, 이는 2024년 월 1,130만 개에서 10.9% 증가한 것입니다. 이는 또한 파운드리가 2025년에도 반도체 장비 조달의 선두 주자로 남을 것임을 의미합니다.

전체 메모리 칩 시장을 살펴보면 생산 능력은 2024년과 2025년에 각각 3.5%와 2.9% 소폭 증가할 것입니다. 그러나 생성형 AI에 대한 강력한 수요는 스토리지 시장, 특히 고대역폭 메모리(HBM) 시장에 상당한 변화를 주도하고 있으며, 이는 DRAM과 NAND 플래시 간의 다양한 용량 성장 추세로 이어지고 있습니다.

SEMI는 강력한 D램 생산 능력이 계속 증가하여 2025년에는 전년 대비 약 7% 증가한 월 450만 대를 생산할 것으로 예상하고 있습니다. 반면, 낸드플래시 설치 용량은 전년 동기 대비 5% 증가한 월 370만 개에 이를 것으로 예상됩니다.

글로벌 파운드리 매출은 2025년 20.3% 성장할 것으로 예상됩니다.

2025년 전 세계 웨이퍼 파운드리 산업의 매출은 1,638억 5,500만 달러로 예상되며 연간 매출은 전년 대비 20.3% 증가할 것으로 예상됩니다. 지역별로는 대만이 전 세계 파운드리 시장 점유율의 약 73%를 차지하고 있으며, 이 중 TSMC만이 시장 점유율의 66%를 차지하고 있습니다. 현재 TSMC는 3nm, 5nm, 7nm와 같이 가장 수익성이 높은 공정과 공정을 포함하고 있으며, Intel과 Samsung은 최근 몇 년 동안 첨단 공정에서 상대적으로 느린 진전을 보이고 있습니다.

위 그림의 오른쪽 상단 모서리에 있는 트렌드 차트에서 볼 수 있듯이 웨이퍼 파운드리 분야에서 2024년 다양한 회사의 시장 성과는 다를 것이며 전반적인 추세는 TSMC, SMIC, VIS(VIS), Nexchip 등과 같은 기복이 있을 것입니다 그룹), 글로벌파운드리(GF) 등이 마이너스 성장세를 보였다. 다행히 세계 주요 파운드리는 2025년에 플러스 성장 추세를 보일 것으로 예상됩니다.

위 그림 왼쪽의 조합 차트에서 빨간색 선은 전 세계 파운드리 산업(TSMC 포함)의 연간 매출 추세를 나타내고 노란색 선은 TSMC가 제거된 후 전 세계 다른 파운드리 회사의 연간 수익 추세를 나타냅니다.

앞서 언급했듯이 글로벌 웨이퍼 파운드리 산업의 총 매출은 2025년에 20.3% 증가하고 2024년 매출은 18.7%가 될 것입니다. TSMC의 2025년 매출 성장률을 제외하면 11.7%, 2024년에는 3.1%에 그칠 전망이다. 위의 두 가지 데이터 세트는 글로벌 웨이퍼 파운드리 분야에서 TSMC의 선도적인 위치를 반영하기에 충분합니다. TSMC의 매출은 주로 첨단 공정에 의해 기여하며 3/5/7nm 칩이 매출의 상당 부분을 차지합니다.

글로벌 반도체 시장은 4가지 핵심 요인에 의해 주도됩니다

궈쭤룽(Guo Zuorong)은 2024년과 2025년 2년 동안 반도체 시장이 주로 네 가지 요인에 의해 영향을 받을 것이라고 전망했다.첫 번째는 인플레이션입니다. 트럼프가 백악관에 복귀하면 인플레이션이 다시 나타날 가능성이 높습니다. 그는 미국 대통령 선거에 출마했을 때 중국산 수입품에 60%의 관세를 부과하겠다고 밝혔는데, 이 구상이 현실화되면 아시아 국가는 물론 유럽 국가에도 영향을 미칠 수 있다.

2025년 반도체 시장은 2024년보다 더 낙관적일 것입니다. 지금까지 글로벌 반도체 재고는 상당히 건전했으며, 2023년 시장 침체 이후 모두의 재고 수준이 상대적으로 낮은 위치로 떨어졌기 때문에 이제 재고 수준을 정상 수준으로 끌어올릴 필요가 있습니다. 이러한 맥락에서 2025년까지 시장에 더 많은 새로운 수요가 유입되고 기업은 더 건강한 재고 상태로 돌아갈 것이며 모든 사람이 2024년보다 더 많은 제품을 구매해야 하므로 원칙적으로 2025년 시장은 더 좋아질 것입니다.

그러나, 또한 몇 가지 걱정스러운 요인이 있습니다, 중국 본토 시장은 현재 미국에 의해 제한되고있는 것과 같은 더 많은 수출 제한이 나타나기 시작했습니다, 현재 채널 뉴스에 따르면, 다음 미국은 더 진보 된 반도체 장비에 대한 더 엄격한 제한을 만들 수 있습니다.

TSMC 설립자 Zhang Zhongmou가 말했듯이 미래에는 "글로벌 시장은 더 이상 존재하지 않을 수 있으며 모든 사람이 독립적이 될 것"입니다. 현재 대만, 중국 본토, 유럽, 일본, 미국, 한국 등 각 지역은 자체 반도체 공장을 건설하고 있으며 이들 지역에는 새로운 반도체 공장 건설 프로젝트가 있으며 글로벌 반도체 산업의 지역화 현상이 점점 더 분명해지고 있습니다. 동시에 이러한 지역화 상황은 되돌릴 수 없으며 어느 정도까지는 글로벌 시장이 더 이상 존재하지 않을 수 있습니다.

최종 사용자 수요는 AI 및 자동차에 대한 강력한 수요로 점차 회복되고 있습니다.

다음으로 수요 및 용량 사용률을 살펴보겠습니다.

수요 측면에서 AI 서버와 전기차(EV)의 출하량은 2023년에서 2025년 사이에 강세를 보였으며 다른 카테고리보다 훨씬 강력한 성장세를 보였습니다. 그 중 AI 출하량은 최근 몇 년 동안 가장 두드러지게 성장하여 AI 서버 출하량은 2023년 34.5%, 2024년과 2025년 각각 42.2%와 28.3%로 예상됩니다.

어떤 사람들은 "올해 큰 성장세를 보인 후 내년에는 AI 서버 출하량의 전년 대비 %가 감소하는 이유"라고 궁금해할 수 있습니다. 궈쭤룽(Guo Zuorong)은 2024년 AI 서버 출하량의 성장은 상대적으로 특별하다며 내년에는 전년 대비 성장률이 28.3%로 떨어질 것으로 예상되지만 전반적으로 AI 서버는 여전히 플러스 성장세를 보이고 있으며 향후 몇 년 동안 20% 이상의 성장을 유지할 것이라고 지적했다.

최근 전기차 출하량을 보면 2023년 30.3%, 2024년과 2025년 각각 22.5%, 18.2%로 예상된다. 올해 상반기에는 전기차 수요가 좋았지만 하반기부터 수요가 좋지 않은 상황을 보이기 시작했다. 상반기 상황을 감안할 때 올해 출하량은 전년 동기 대비 22% 가까이 증가했고, 내년에는 전년 동기 대비 18% 가까이 성장할 것으로 예상된다.

AI 노트북 출하량을 포함한 다른 부문에서는 AI 노트북 출하량을 포함한 노트북 출하량이 내년에 5.2% 성장할 것으로 예상되며, 이 카테고리 제품도 내년에도 양호한 성장세를 유지할 것으로 예상됩니다. AI 노트북의 RAM이 16GB로 향상되었으며 이러한 장치의 출하로 인해 스토리지에 대한 수요도 증가했다는 점은 주목할 가치가 있습니다.

8/12인치 팹 용량 활용 추세

2023년 4분기를 시작으로 각 웨이퍼 팹의 8인치 용량 가동률은 꾸준히 반등했으며 2024년 4분기까지 모든 사람의 용량 가동률은 약 70%로 반등했습니다. 주로 다운스트림 재고 보충 때문이며 몇 가지 긴급한 주문 요인이 있습니다. 8인치 웨이퍼의 설비 가동률은 계속 증가할 것으로 예상되며, 2025년 4분기까지 각 팹의 평균 설비 가동률은 약 80%에 달할 것으로 예상됩니다.

8인치 웨이퍼 용량 활용도의 개선은 또한 많은 요인의 조합에 의해 주도됩니다. 팹의 규모, 예를 들어 ID 카드에 내장된 칩을 생산하는 제조업체와 같은 특정 수요 규모가 있는지 여부에 따라 용량 규모가 특별히 크지 않기 때문에 이러한 소규모 팹은 일반적으로 운영 유연성이 더 많고 시장 수요 변화에 적응하기 위해 생산 라인을 더 빠르게 조정할 수 있으므로 용량 활용도를 쉽게 끌어올릴 수 있습니다.

8인치 웨이퍼 시장에서 웨이퍼 팹마다 생산 규모는 다르지만 업계 선두주자인 TSMC는 2025년 시장 점유율의 20%를 차지할 것으로 예상되며 용량 활용률은 약 80%에 달할 것으로 예상되며 이는 업계에서 상대적으로 양호하여 8인치 웨이퍼 생산 관리 및 시장 포지셔닝에서 TSMC의 이점을 보여줍니다.

2024년에는 지정학적 요인으로 인해 일부 파운드리는 생산 능력을 대만에서 싱가포르로 이전하거나 중국 본토에서 생산력을 해외로 이전하고 있습니다. 동시에 중국 본토의 파운드리도 해외 생산 능력을 국내 시장으로 다시 이전하고 있습니다. 이러한 관점에서 볼 때 파운드리의 생산 능력은 지역마다 이동하고 있으며 모든 사람의 생산 능력 활용률은 크게 변하지 않았습니다.

8인치에 비해 12인치 용량 활용도는 상대적으로 변동이 적고 12인치 웨이퍼는 매우 안정적인 산업 구조입니다. 예를 들어, 2023년의 명백한 변동 외에도 올해 4분기 12인치의 용량 이용률은 내년 4분기 예상과 크게 다르지 않으며 기본적으로 85%에서 90%의 범위를 유지합니다.

2025년까지 TSMC의 12인치 웨이퍼 규모는 11%를 보유한 삼성전자를 제외하고 거의 41%를 차지할 것으로 추정되며, 다른 웨이퍼 파운드리의 비율은 한 자릿수에 불과합니다. 현재 삼성은 첨단 공정에서 더 큰 압력에 직면하고 있으며 3nm, 2nm 수율은 만족스럽지 못하며 삼성의 고객이 TSMC로 주문을 이전한다는 소문조차 향후 몇 년 안에 삼성의 12인치 용량 가동률이 10% 이하로 떨어지는 반면 TSMC의 비율은 41%를 초과할 수 있습니다.

세계 10대 웨이퍼 파운드리의 자본 지출, TSMC가 선두를 달리고 있습니다.

공급 측면과 지역 경쟁을 살펴보겠습니다. 일반적으로 산업이 좋은지 나쁜지를 판단할 때 먼저 자본 지출부터 시작해야 하며, 올해 기업이 내년 시장 상황이 좋다고 느끼면 원칙적으로 기업의 자본 지출이 증가합니다.

2024년 글로벌 파운드리의 자본 지출 금액은 전년 대비 -2.9%가 될 것입니다. 올해 일부 AI 애플리케이션과 새로운 애플리케이션이 잇달아 부상하면서 업계의 발전이 개선되는 것을 보았으며, 2025년에는 웨이퍼 파운드리의 자본 지출이 전년 대비 9.4% 증가할 것으로 예상됩니다.

상위 10개 웨이퍼 파운드리 중 TSMC의 자본 지출이 가장 많고 2024년 자본 지출은 약 315억 2,600만 달러이며 TSMC의 일본, 대만, 독일, 미국에 신규 공장이 건설 중이며 2025년 자본 지출은 더 높을 것으로 예상됩니다. 위 차트에 따르면 삼성전자와 UMC를 제외한 기타 가계의 내년 자본지출은 올해에 비해 플러스 또는 평탄한 추세를 보일 것으로 보인다.

8인치와 12인치의 연평균 성장률(CAGR)을 살펴보십시오. 2022년에서 2027년 사이에 12인치의 글로벌 평균 CAGR은 약 11.6%입니다. 중국 본토의 12인치 CAGR도 주목할 가치가 있으며, 2024년 27%, 2027년 34%로 세계에서 가장 강력한 12인치 성장 지역이 되었습니다. 8인치의 경우 8인치의 전 세계 평균 CAGR은 2022년에서 2027년 사이에 1.1%입니다. 궈쭤룽(郭子龍)은 반도체 제조업체가 8인치 반도체 장비를 구매하기 어렵기 때문이라고 분석했다.

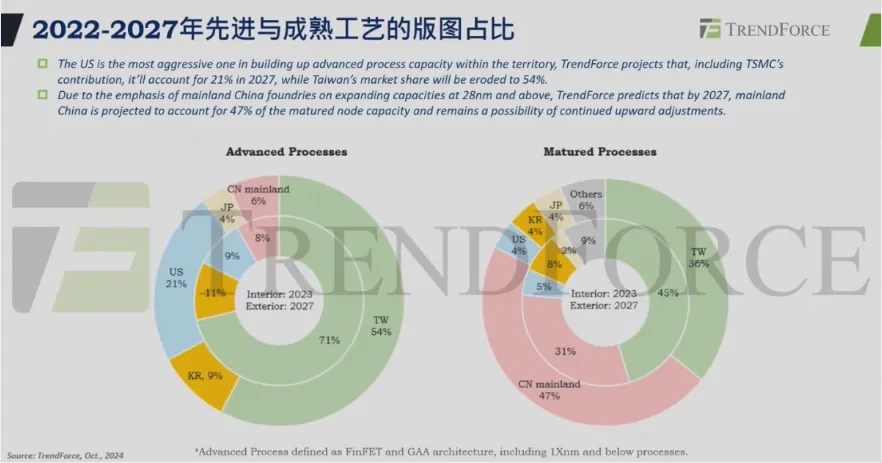

선진 기술과 성숙한 과정의 영토 및 용량 할당의 비율

위 차트의 왼쪽에 있는 원형 차트의 데이터는 고급 프로세스의 성능을 보여줍니다. 대만의 첨단 프로세스 점유율은 2023년 약 71%의 시장 점유율(왼쪽 파이 차트의 안쪽 원)로 특히 두드러지며 이 수치는 2027년까지 54%(왼쪽 파이 차트의 바깥쪽 원)로 떨어질 것으로 예상됩니다. 이는 주로 지정학적 요인에 기인하며, 반도체의 지역화가 더욱 심화되었으며, 대만의 일부 웨이퍼 파운드리는 생산 능력의 일부를 다른 지역으로 이전했습니다. 또한 전력 부족은 대만이 앞으로 직면하게 될 문제이기도 합니다. 또한 미국 내 첨단공정능력 비중도 2023년 9%에서 2027년 21%로 빠르게 증가할 전망이다. 2023년 일본의 파운드리는 고도의 공정을 갖추지 못하고 있으며, 2027년에는 4%를 차지할 것으로 예상됩니다.

위 그림의 오른쪽에 있는 원형 차트의 데이터는 성숙한 프로세스를 나타냅니다. 중국 본토의 성숙한 공정(28nm 이상)의 비율은 2023년 31%에서 2027년 47%로 크게 증가할 것이며, 대만의 성숙 공정의 비율은 2023년 45%에서 2027년 36%로 감소할 것입니다.

세계 주요 웨이퍼 파운드리의 공정 로드맵에 따르면 2024년 TSMC의 주력은 3nm 공정이며, 2025년에는 2nm 공정의 양산을 시작해 핵심 공정인 GAA(N2)를 2026년 A16, 2027년 1nm에 진입할 예정이다. 인텔이 20A와 18A 프로세스를 출시하기 시작한 이래로 사실 이 두 가지는 본질적으로 동일한 프로세스입니다 - 18A는 인텔 전용이고 20A는 고객용입니다.

위 차트는 올해 말(왼쪽 파이 차트)부터 내년 4분기(오른쪽 파이 차트)까지의 각 공정의 비율과 각 팹의 시장 점유율(안쪽 원)을 보여줍니다. 올해 말이든 내년 말이든 TSMC의 시장 점유율은 거의 70%에 달하며, 실제로 올해 4분기부터 내년 4분기까지 TSMC의 3nm 웨이퍼 규모는 회사의 공장 공간이 가득 찼기 때문에 크게 증가하지 않았으며 그 동안 3nm 공정은 약 13%에서 14%를 차지합니다.

점점 더 많은 고객이 5nm를 채택함에 따라 5nm의 생산 능력은 계속 확장되어 거의 30,000개에서 40,000개에 이릅니다. 이전에는 TSMC의 7nm 공정의 용량 활용률이 그리 좋지 않았고 그 후 Apple의 일부 칩이 7nm 공정을 사용하기 시작했지만 7nm의 비율은 약간 감소했지만 용량 활용률도 빠르게 증가할 것입니다.

AI는 파운드리에 새로운 기회도 제공합니다.

전통적인 웨이퍼 파운드리 모델은 NVIDIA 및 AMD와 같은 IC 설계 회사가 TSMC와 같은 웨이퍼 파운드리에 설계 후 칩 생산 및 제조를 위탁하는 것입니다. 그러나 AI 칩의 부상 이후 HBM의 부상과 함께 Google, Microsoft 및 기타 기업을 포함한 일부 클라우드 서비스 제공 업체는 IC 설계 회사에 웨이퍼 파운드리와의 통신을 맡기기 시작했으며 HBM3, HBM4 및 웨이퍼 파운드리 통합의 형태를 갖기 시작했습니다. 성숙한 공정은 실리콘으로 만들 수 있습니다. 인터포저(실리콘 인터포저)는 일부 패키징 및 테스트 공급업체에 맡겨질 예정입니다.

현재 AI의 인기는 매우 높지만 첨단 제조 공정에서 AI 칩의 비율은 높지 않습니다. 2022년 AI 칩은 첨단 공정에서 차지하는 비중이 2%에 불과했고, 2027년에도 그 비중은 7%에 그칠 전망이다. AI 칩 단일 칩의 출력 가치가 매우 높기 때문에 AI 칩이 출력 가치 또는 수익에 기여하는 바는 엄청납니다.

또한 AI 칩은 TSMC의 고유 기술인 CoWoS 패키징 기술과 밀접한 관련이 있습니다. 이를 기반으로 TSMC는 칩 생산뿐만 아니라 패키징 및 테스트를 포함한 원스톱 서비스를 제공할 수 있습니다. CoWoS의 생산 능력은 매우 빠르게 성장하고 있으며, 실리콘 생산 규모의 속도에서도 AI 개발이 매우 우수하다는 것을 알 수 있습니다.

간략한 요약

2025년에도 파운드리 시장의 주요 원동력은 여전히 AI 칩이 될 것이지만 주요 이익은 Nvidia, AMD 및 ASIC 제조업체(예: Google 및 Facebook)와 같은 일부 회사에서 얻을 것입니다. 동시에 성숙한 프로세스에 대한 수요가 증가하고 있으며 자동차 부품의 재고 조정이 시장 성장을 주도하고 있습니다. AM 칩 공급업체와 CSP 제조업체의 ASIC 칩에 대한 수요는 안정적이며, HBM 제조업체들은 OEM 협력을 모색하고 있습니다. 고급 패키징 제조업체는 2.5D 생산 능력을 확장하고 3D 스태킹 기술을 개발합니다. 앞으로 스마트폰, PC 등 엔드투엔드(End-to-End) AI의 개발은 고도의 프로세스에 의존하지 않고 농업 분야에서의 AI 판단 등 다양한 시나리오에 적합한 AI 애플리케이션을 확대해 인건비를 절감할 수 있을 것으로 기대된다.

'Semiconductor' 카테고리의 다른 글

| 반도체 장비 - EFEM 모듈 이란 ? (0) | 2025.01.13 |

|---|---|

| 70억 달러! Micron Technology는 싱가포르에 포장 공장 건설 (0) | 2025.01.09 |

| 한미반도체 7번째 HBM TC Bonder 공장 기공식 (0) | 2025.01.08 |

| LG디스플레이 - 광저우 OLED 공장 : 4스택 W-OLED 패널 양산 계획 (0) | 2025.01.08 |

| 도쿄 일렉트론 (TEL) - 일본 최대의 반도체 장비 업체 (0) | 2025.01.07 |

댓글