특히 65인치, 75인치, 85인치, 98인치 이상의 대형 LCD TV는 강력한 성장 추세를 경험하고 있습니다.

2024년 11월 더블11 쇼핑 페스티벌의 LCD TV 판매 데이터를 보면 75인치 이상 LCD TV의 판매량이 전년 동기 대비 크게 증가한 것으로 나타났다. 55인치 이하의 LCD TV는 2024년 광군절에 전년 동기 대비 판매량이 감소했습니다.

2024년 8월 말부터 중국 정부는 친환경 에너지 절약이 중요한 기준인 "보상 판매" 가전 제품에 대한 보조금을 제공하기 시작할 예정이며, 소비자는 1차 및 2차 에너지 효율 표준의 요구 사항을 충족한다는 전제하에 판매 가격의 15% 또는 20%로 보조금을 지급할 것입니다. 이로 인해 소비자들은 더 비싸고 그에 비례하여 더 많은 보조금을 받기 때문에 더 큰 LCD TV를 선택하게 되었습니다.

북미 블랙프라이데이 판매 데이터에 따르면 2024년 LCD TV 판매량은 전년 동기 대비 4%, 면적은 4% 증가한 반면, 65인치, 75인치, 85인치 등 대형 LCD TV 판매량은 전년 동기 대비 5% 이상 증가했다. 또한 LCD TV 브랜드 및 OEM은 북미 시장에서 신제품 출시에 98인치, 100인치, 110인치 및 116인치 TV를 계속 추가하고 매력적인 가격으로 출시하고 있습니다. 이는 TV 패널 시장에서 면적 성장이 출하량 성장보다 더 두드러지고 강하다는 것을 보여줍니다.

2025년에 LCD TV 패널 제조업체는 출하량을 늘릴 계획이 없지만 배송 지역을 늘리기를 원하므로 65인치 이상의 패널을 더 많이 출하하는 데 집중할 것입니다.

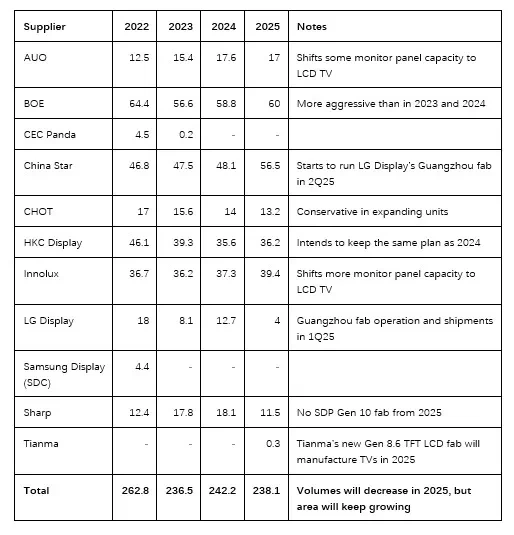

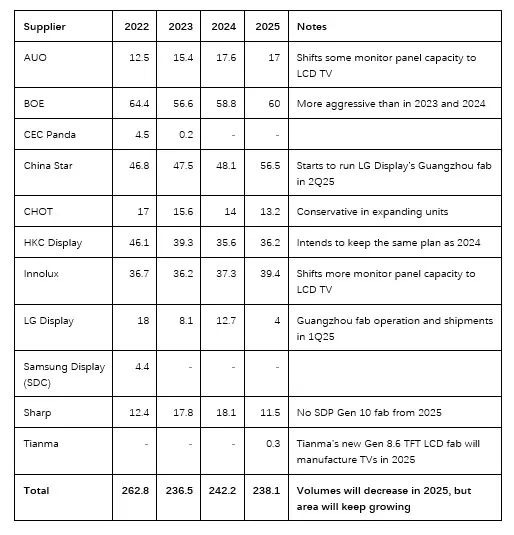

표 1에서 볼 수 있듯이 LCD TV 패널 출하량은 2025년 전년 대비 2% 감소할 것으로 예상됩니다. LG디스플레이는 2025년에도 1분기에 LCD TV 패널을 출하할 예정이며, 4월 1일부터는 화싱광전자가 광저우의 LCD 생산 능력을 완전히 인수할 예정이다. 디스플레이 산업의 역학 관계와 불확실성으로 인해 중국 본토 패널 제조업체의 출하 목표가 변경될 수 있으며, 여기에는 다음과 같은 측면이 포함됩니다.

CSOT가 중국 광저우에 있는 LG디스플레이의 LCD 공장을 인수한

후, BOE와 CSOT는 사업 전략을 변경할 수 있습니다.

CSOT는 광저우에 있는 LG의 LCD 생산 라인을 재조정할 수 있습니다. CSOT는 2025년에 1위 LCD TV 패널 공급업체의 위치를 놓고 BOE와 경쟁하지 않는 겸손한 용량 소유자가 될 것입니까? CSOT는 중국 광저우에 있는 LG디스플레이의 LCD 생산능력을 인수한 후 2025년 LCD TV패널 출하량 목표가 5,650만대에 불과하다고 밝혔는데, 이는 LG디스플레이의 구형 LCD 생산량을 최대 용량으로 운영하지 않고 일부 용량이 초대형 TV패널 생산으로 이전될 수 있음을 의미한다.

표 1: LCD TV 패널 출하량(100만 대), 2025년(예측)

출처: Omdia

2024년 4분기부터 65인치, 75인치, 85인치/86인치 LCD TV가 개방됩니다 Cell은 패널 제조업체의 제한된 생산 능력, 특히 10.5 발전 용량으로 인해 공급 부족을 겪고 있습니다.

반면, 대형 편광판 및 서브 필름(예: PET)의 공급은 65인치 이상의 LCD TV 패널에 대한 강력한 수요를 충족시킬 수 없어 공급 부족을 초래했습니다. 중국 본토의 LCD TV 패널 제조업체는 10.5세대 생산 라인을 사용하여 65인치 및 75인치 패널을 생산하고 있으며, 대만 제조업체는 7.5세대 및 8.5세대 생산 라인을 사용하여 75인치 패널을 생산하고 있습니다. 동시에 85인치 이상의 패널 생산에서 Gen 10.5 생산 라인의 비효율성으로 인해 대부분의 제조업체는 Gen 8.5 및 Gen 8.6 라인을 사용하여 85인치, 86인치 및 98인치 이상의 패널을 생산합니다.

옴디아의 '디스플레이 패널 장기 수요 예측 추적기 - 2024년 3분기' 분석에 따르면 85인치 이상의 LCD 및 OLED TV와 공공 디스플레이 출하량은 2025년에 34% 증가할 것으로 예상되며, 100인치 이상의 LCD TV 디스플레이 출하량은 처음으로 100만 대를 넘어설 것으로 예상됩니다.

대형 LCD TV 패널에 대한 수요가 높기 때문에 패널 제조업체는 8.5, 8.6 및 10.5 세대 생산 라인의 제품 믹스를 일부 조정하고 있습니다. 이러한 변경 사항은 다음과 같습니다.

기존 Gen 10.5 TFT 생산라인 생산능력 확대

현재 10.5세대 TFT LCD 생산 라인의 주요 제품은 43인치, 65인치 및 75인치 패널인데, 이러한 크기는 10.5세대 라인에서 생산되기 때문에 경제적인 유리 활용 효율이 더 좋습니다.

2023년에는 65인치 LCD TV 패널의 약 56%, 75인치 LCD TV 패널의 약 91%가 10.5세대 TFT에 속합니다. LCD 생산 라인 생산. 65인치 및 75인치 패널의 출하량은 평균 판매 가격(ASP)의 하락과 더 큰 크기의 개발로 인해 향후 몇 년 동안 계속 증가할 것으로 예상됩니다.

65인치와 75인치 LCD TV 패널의 총 출하량은 2026년 6,000만 대에 이를 것으로 예상된다. 이 모든 65인치/75인치 LCD TV 디스플레이가 Gen 10.5 라인에서 생산된다면 현재 Gen 10.5 라인 용량으로는 부족할 것입니다. 또한 모든 10.5세대 생산 라인이 항상 90%의 가동률과 90%의 수율로 가동될 수 있는 것은 아니며 장비 및 공정의 상대적으로 약한 용량으로 인해 일부 10.5세대 생산 라인은 약 80%의 가동률과 약 70~80%의 수율로만 작동할 수 있습니다.

현재 많은 65인치 패널이 10.5세대 생산 라인이 아닌 6세대, 7세대, 8.5세대 및 8.6세대 생산 라인에서 생산됩니다. 대부분의 75인치 패널은 Gen 10.5 생산 라인에서 생산되지만, Huike는 현재 Gen 10.5 생산 능력이 없기 때문에 75인치 패널을 생산하기 위해 Gen 8.6 생산 라인의 용량 할당을 늘리고 있습니다.

65인치 및 75인치 패널은 Gen 10.5 라인에서 직접 절단되어 수율이 높고 비용 효율적이지만 일반적으로 하위 세대 라인에서 직접 절단되지 않고 동일한 유리 기판(MMG)으로 절단됩니다. 그 결과, 패널 제조업체들은 Gen 10.5 라인용 65인치/75인치 패널 생산을 늘릴 것이며, 특히 향후 2-3년 내에 대부분의 Gen 10.5 공장의 감가상각이 바닥날 때 더욱 그러할 것입니다.

따라서 2026년 이후 LCD TV 산업은 Gen 10.5 생산 능력 부족에 직면할 가능성이 높으며, 패널 제조업체는 막대한 자본 투자와 매우 높은 투자 수익률(ROI)에 대한 감가상각비의 부정적인 영향으로 인해 새로운 Gen 10.5 생산 라인 용량 구축을 주저할 것입니다.

더 현명한 접근 방식은 2026년 이후 65인치 이상 패널에 대한 수요를 100% 충족시키는 것이 아니라 패널 부족으로 인해 패널 가격이 상승하도록 하여 패널 제조업체에 상당한 이익과 ROI를 제공하는 것입니다.

이에 따라 BOE와 CSOT는 수요를 충족하기 위해 새로운 Gen 10.5 생산 라인을 구축하는 대신, 기존 Gen 10.5 TFT LCD 생산 라인을 전략적으로 확장하고 있다.

ROI에 대한 우려와 새로운 시설의 감가상각에 대한 엄청난 압박으로 인해 패널 제조업체는 향후 몇 년 동안 새로운 TFT LCD 생산 라인 건설을 고려하지 않고 있습니다. 그러나 BOE와 CSOT는 이러한 라인의 남은 공간에 더 많은 장비를 추가하거나, 공장 공정에서 테이프아웃 시간을 줄여 처리량 관리를 개선함으로써 유리 기판 디스펜싱 용량을 극대화함으로써 기존 Gen 10.5 생산 능력을 계속 확장할 예정이다.

2023년, BOE의 Gen 10.5 생산 능력은 B9 및 B17 생산 라인을 포함해 월 340,000개의 기판이 될 예정이다. BOE는 2024년에 이를 월 350,000개의 기판으로 확장할 예정이다. BOE는 향후 몇 분기에 이를 월 380,000개의 기판으로 확장할 계획입니다.

2023년 CSOT의 Gen 10.5 생산 능력은 T6 및 T7 생산 라인을 포함하여 월 236,000개의 기판이 될 것입니다.

CSOT는 2024년에 이를 월 250,000개의 기판으로 확장할 예정입니다. 2025년에는 CSOT가 월 265,000개의 기판으로 더욱 확장될 예정입니다. 2026년에는 월 270,000개, 2027년에는 월 300,000개에 이를 것입니다.

SIO의 Gen 10.5 라인은 확장 계획이 없으며 현재 월 150,000개의 기판 용량을 유지하는 동시에 수율과 활용도를 개선하기 위해 2025년 2분기에 주요 유지 보수가 계획되어 있습니다.

Gen 8.5 및 Gen 8.6 생산 라인은 85인치 이상의 패널을 포함하여 더 많은 LCD TV 패널을 생산합니다

TV 패널의 수익성과 디스플레이 패널의 적자를 고려하여 대만의 패널 제조업체는 Gen 8.5 생산 라인에서 LCD 패널 생산을 축소하고 85인치와 같은 초대형 크기를 포함한 LCD TV 패널 생산으로 더 많은 용량을 전환하고 있습니다.

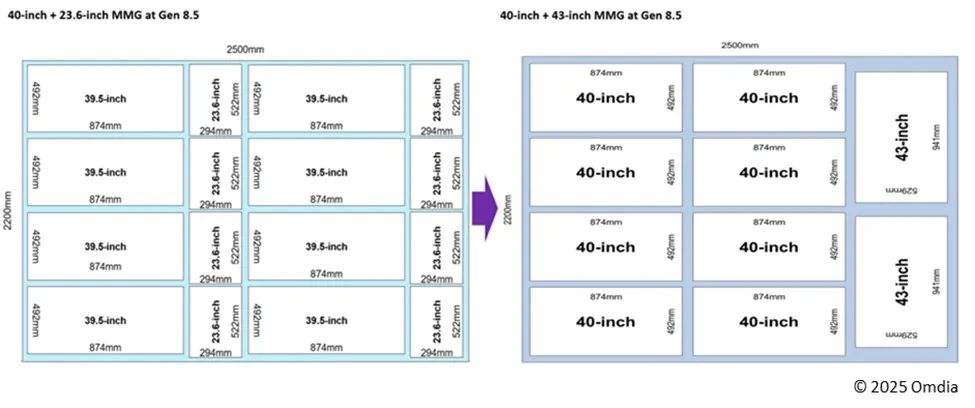

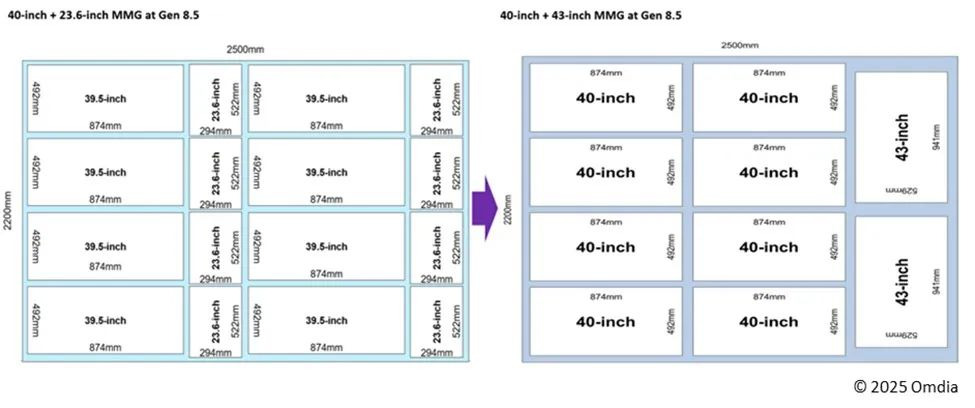

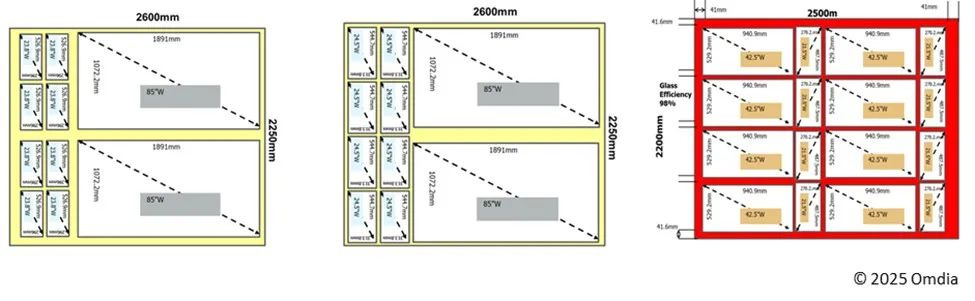

BOE는 푸칭(Fuqing) 8.5세대 TFT-LCD 생산 라인에서 40인치 TV 패널과 23.6인치 디스플레이 패널을 생산하고 있다. 그러나 이 23.6인치 디스플레이 패널 부산물은 디스플레이 패널 및 TV 패널 소비자가 쉽게 받아들이지 않습니다. 이에 따라 BOE는 Fuqing B10 8.5 세대 생산 라인에 새로운 MMG 배열 방법을 도입하기로 결정했다. 새로운 MMG 둥지에는 8개의 40인치 TV 패널과 2개의 43인치 TV 패널이 포함됩니다.

BOE는 처음에 B10 생산 라인에서 이중 노출 공정(중국어로 "머리가 두 개 달린 용"이라고 함)을 사용하여 43인치 TV 패널 10대를 생산했습니다. 이에 BOE는 23.6인치 부산물의 영향을 줄이고 40인치 패널 생산을 실현하기 위해 40인치 + 23.6인치 MMG 배열 방법을 40인치 + 43인치 MMG 배열 방식으로 변경했다. BOE가 2025년 1분기에 40"+43" MMG 배열을 채택하기 시작하면, 2025년에 40"+23.6" MMG 배열 생산을 단계적으로 중단할 예정이다.

그림 1: BOE가 TV + 디스플레이 패널 MMG를 새 TV 패널 MMG 네스트 컷으로 교체

출처: Omdia

한편, 중국 본토 LCD 패널 제조업체는 43인치 및 85인치 패널의 생산을 늘리기 위해 위의 세 가지 네스트 커팅 생산 방법을 늘릴 수도 있습니다. 43인치 패널 생산은 10.5세대에서 8.5세대, 8.6세대로 전환되고, 85인치 패널 생산은 대형 사이즈 공급을 늘릴 예정이다.

출처: Omdia

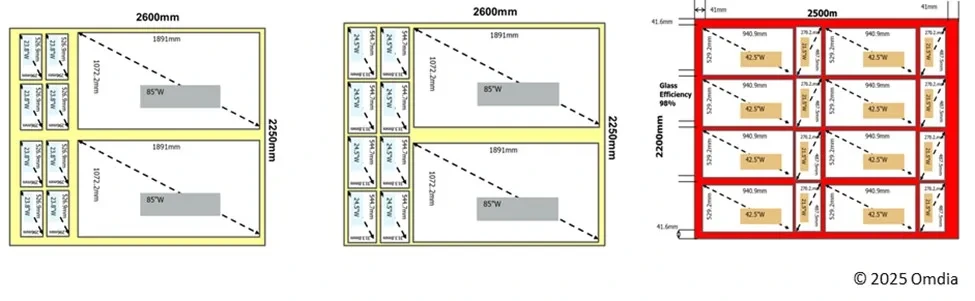

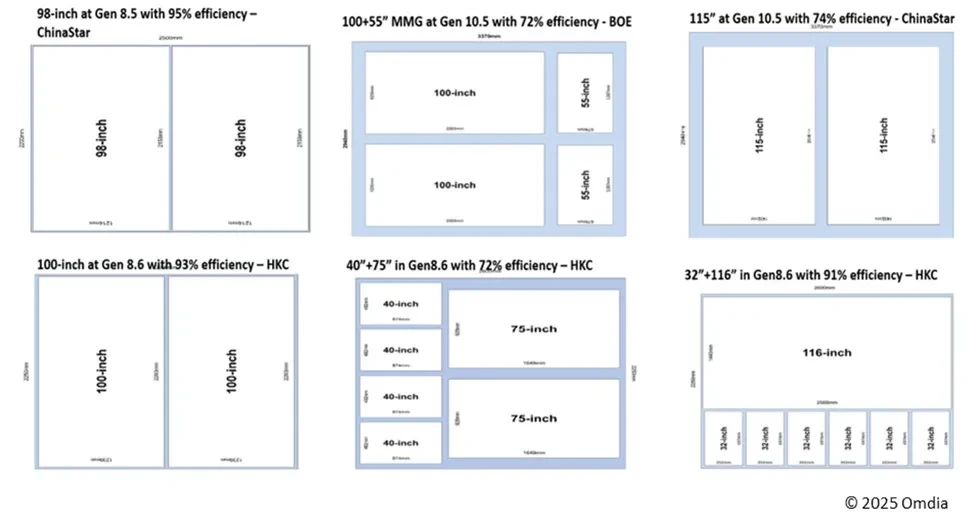

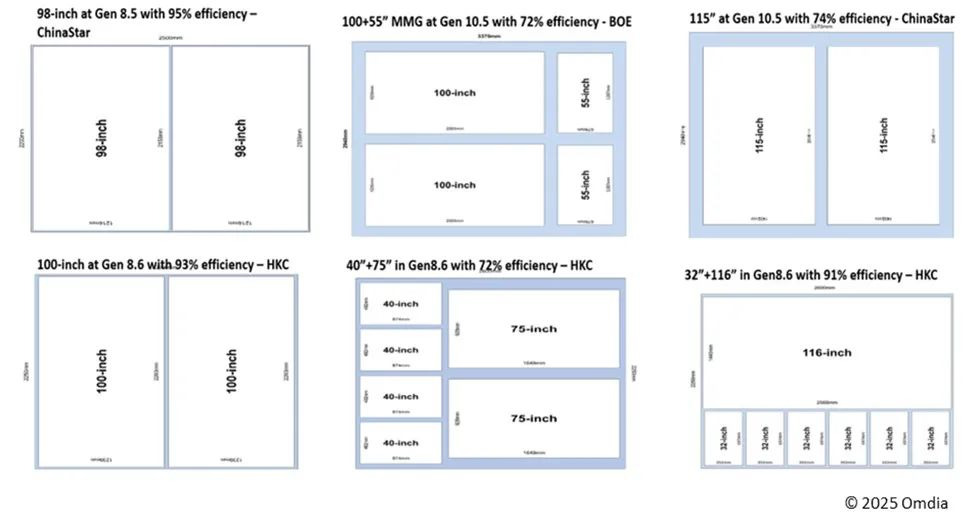

또한 중국 본토 LCD 패널 제조업체는 85인치 패널을 생산하는 것 외에도 8.5세대 및 8.6세대 생산 라인에서 다음과 같은 초대형 패널을 생산할 예정입니다.

- CSOT: 98인치, 8.5세대, 95% 유리 효율

- Huike Display: 100인치, 8.6세대, 93% 유리 효율

- Huike 디스플레이: 40인치 + 75인치 MMG, 8.6세대, 유리 효율 72%

- 휘이케 디스플레이: 116인치 + 32인치 MMG, 8.6세대, 유리 효율 91%

- BOE: 100인치 + 55인치 MMG, 10.5세대, 유리 효율 72%

- CSOT: 115인치, 10.5세대, 유리 효율 74%

그림 3: 중국 본토의 LCD 패널 제조업체는 8.5세대 라인 및 10.5세대 라인 공장을 사용하여 초대형 TV 패널을

생산할 예정입니다.

출처: Omdia

Gen 10.5 및 Gen 8.5/Gen 8.6 라인의 제품 믹스 변화

10.5인치 생산 라인은 65인치 및 75인치 패널 생산에 중점을 두고 있으며 용량 병목 현상이 명백합니다. 패널 제조업체는 점점 더 많은 32인치, 43인치, 55인치 및 65인치 패널 생산을 10.5인치 생산 라인에서 8.5세대 및 8.6인치 생산 라인으로 이전하고 있습니다.

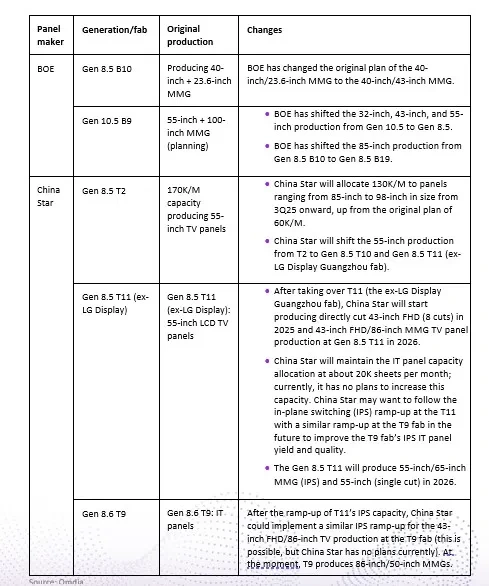

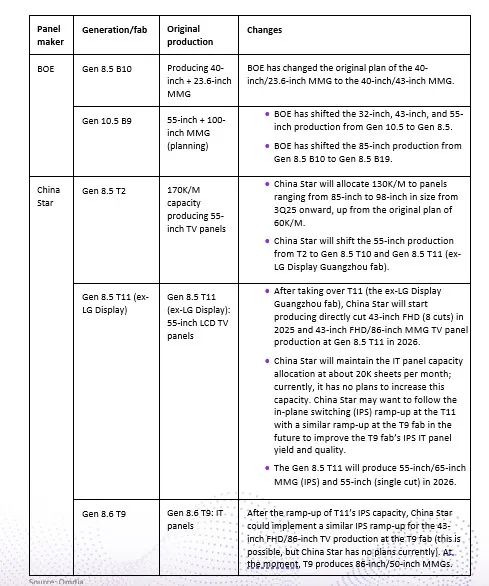

동시에 Gen 8.5 및 Gen 8.6 생산 라인은 85인치 및 86인치 패널을 갖춘 많은 MMG를 생산하는 데 중점을 두고 있습니다. Omdia는 표 2와 같이 중국 본토 LCD 패널 제조업체들이 제품 포트폴리오, 특히 BOE와 CSOT를 크게 조정한 것을 관찰했습니다.

표 2: BOE 및 CSOT, 8.5세대 - 10.5세대

에 대한 가능한 제품 믹스 변경

大尺寸液晶电视open cell,特别是65英寸、75英寸、85英寸和98英寸及以上尺寸,正在经历强劲的增长趋势。2024年11月的双十一购物节液晶电视销售数据显示,75英寸及以上液晶电视的销量同比增长强劲。而55英寸及以下液晶电视在2024年的双十一销售中则出现了同比下降。自2024年8月底起,中国政府开始提供“以旧换新”家电补贴,其中绿色节能是一个重要标准,而在满足一级、二级能效标准要求的前提下,按销售价格的15%或20%给予消费者补贴。这促使消费者选择更大尺寸的液晶电视,因为它们售价更高,按比例能拿到更多的补贴金额。

北美黑色星期五的销售数据显示,2024年液晶电视销量同比增长4%,面积同比增长4%,而65英寸、75英寸和85英寸等较大尺寸液晶电视的销量同比增长超过5%。此外,液晶电视品牌和OEM厂商在北美市场的新品发布中继续增加98英寸、100英寸、110英寸甚至116英寸的电视,并以有吸引力的价格推出。这表明,在电视面板市场,面积增长比出货量增长更明显更强。

2025年,液晶电视面板制造商不计划增加出货量,而是希望增加其出货面积,这意味着他们将专注于出货更多65英寸及以上尺寸的面板。

如表1所示,2025年液晶电视面板出货量预计将同比下降2%。2025年,LG显示仍将在第一季度出货液晶电视面板,而自4月1号起华星光电将全面接手其位于广州的液晶产能。由于显示行业动态变化及不确定性,中国大陆面板厂商的出货目标可能会发生变化,包括以下几个方面:

在华星光电收购LG显示在中国广州的液晶工厂后,京东方和华星光电可能会改变其商业战略。

华星光电可能会重新调整LG显示面板在广州的液晶产线。华星光电会成为一个谦逊的产能拥有者,不与京东方争夺2025年第一液晶电视面板供应商的地位吗?在收购LG显示在中国广州的液晶产能后,华星光电声称其2025年的液晶电视面板出货目标仅为5650万台,这意味着它不会以满负荷运营LG显示的旧液晶产能,而部分产能可能会转移到更多的超大尺寸电视面板生产。

表1:液晶电视面板出货量(百万单位),2025年(预测)

来源:Omdia

自2024年第四季度以来,65英寸、75英寸和85英寸/86英寸液晶电视open cell因面板厂商的有限产能(特别是10.5代产能)而出现供应短缺。另一方面,超大尺寸偏光片和子膜(如PET)的供应未能满足65英寸及以上液晶电视面板的强劲需求,导致也出现短缺。中国大陆液晶电视面板厂商正在利用10.5代产线生产65英寸和75英寸面板,而中国台湾厂商则使用7.5代和8.5代产线生产75英寸面板。同时,由于10.5代产线在生产85英寸及以上面板时效率低下,大多数厂商使用其8.5代和8.6代产线生产85英寸、86英寸和98英寸及以上面板。

根据Omdia的《显示面板长期需求预测追踪报告-2024年第三季度》分析,预计85英寸及以上的液晶和OLED电视以及公共显示器出货量将在2025年增长34%,而100英寸及以上的液晶电视显示屏出货量将首次超过100万台。

由于大尺寸液晶电视面板的强劲需求,面板厂商正在对其8.5代、8.6代和10.5代产线的产品组合进行一些调整。这些变化如下:

扩展现有10.5代TFT产线的产能

当前10.5代TFT LCD产线的主要产品是43英寸、65英寸和75英寸面板,因为这些尺寸在10.5代线上生产,具有较好的经济化玻璃利用效率。

2023年,大约56%的65英寸和91%的75英寸液晶电视面板是在10.5代TFT LCD产线生产的。由于整机平均售价(ASP)的下降和更大尺寸的开发,预计65英寸和75英寸面板的出货量将在未来几年继续增长。预计2026年65英寸和75英寸液晶电视面板的总出货量将达到6000万台。如果所有这些65英寸/75英寸液晶电视显示屏都在10.5代产线生产,那么当前的10.5代产线产能将不足。而且,并不是所有的10.5代产线产能都能始终以90%的利用率和90%的良率运行——由于设备、工艺等能力相对较弱,某些10.5代产线只能以80%左右的稼动率和70~80%左右的良率运行。

目前,许多65英寸面板并非在10.5代产线生产,而是在6、7、8.5和8.6代产线生产。大多数75英寸面板是在10.5代产线生产的,但惠科因为目前不拥有10.5代产能,其正在其8.6代产线增加产能分配以生产75英寸面板。65英寸和75英寸面板在10.5代产线直接切割,良率高且经济实惠;然而,它们通常不在低世代产线直接切割,而是采用同玻璃基板套切(MMG)的方法。因此,面板制造商将增加其10.5代产线的65英寸/75英寸面板生产,特别是当大多数10.5代工厂将在未来两到三年内完成折旧时。因此,2026年之后,液晶电视行业很可能面临10.5代产能不足,而面板制造商将由于巨大的资本投资和极高的折旧成本对投资回报率(ROI)的负面影响而犹豫建造新的10.5代产线产能。

更聪明的方法是,在2026年之后不满足65英寸及以上面板需求的100%,而是让面板短缺推动面板价格上涨,从而为面板制造商提供显著的利润和ROI。

因此,与其建造新的10.5代产线以满足需求,京东方和华星光电正在战略性地扩展其现有10.5代TFT LCD产能。

由于ROI担忧和新设施折旧的巨大压力,面板厂商在未来几年内不考虑建造新的TFT LCD产线。然而,京东方和华星光电将继续扩充其现有的10.5代产能,方法是增加更多设备在这些产线的剩余空间,或者通过减少工厂工艺流程中的流片时间来提高吞吐量管理,从而最大化玻璃基板投片能力。

2023年,京东方的10.5代产能为每月34万基板,包括B9和B17产线。2024年,京东方将其扩展到每月35万基板。京东方计划在未来几个季度将其扩展到每月38万基板。

2023年,华星光电的10.5代产能为每月23.6万基板,包括T6和T7产线。

2024年,华星光电将其扩展到每月25万基板。2025年,华星光电将进一步扩展到每月26.5万基板。2026年将达到每月27万基板,并最终在2027年达到每月30万基板月投片产能。

SIO的10.5代产线没有扩展计划;它将保持目前每月15万基板的产能,同时计划在2025年第二季度进行一次重大维护,以提高良率和利用率。

8.5代和8.6代产线生产更多液晶电视面板,包括85英寸及以上面板

考虑到电视面板的盈利能力和显示器面板的赤字,中国台湾的面板厂商正在缩减其8.5代产线的液晶显示器面板生产,并将更多产能转移到液晶电视面板生产上,包括85英寸等超大尺寸。

京东方一直在其福清8.5代TFT-LCD产线套切生产40英寸电视面板和23.6英寸显示器面板。然而,这种23.6英寸的显示面板副产品并不容易被显示面板和电视面板消费者接受。因此,京东方决定在其福清B10 8.5代产线采用新的MMG套切方法。新的MMG套切将包括八片40英寸电视面板和两片43英寸电视面板。京东方最初在其B10产线采用双曝光工艺(中文称为“双头龙”)生产10片43英寸电视面板。因此,为了减少23.6英寸副产品的影响并实现40英寸面板的生产,京东方将其40英寸+23.6英寸MMG套切更改为40英寸+43英寸MMG套切方法。一旦京东方在2025年第一季度开始采用40英寸+43英寸MMG套切,它将在2025年逐步淘汰40英寸+23.6英寸MMG套切生产。

图1:京东方(BOE)采用新的电视面板MMG套切来取代电视+显示面板MMG 套切

来源:Omdia

另一方面,中国大陆液晶面板厂商还可能增加以上三种套切生产方式,以提高43英寸和85英寸面板的生产量。43英寸面板的生产将从10.5代转移到8.5代和8.6代,而85英寸的生产将增加超大尺寸的供应。

来源:Omdia

此外,除了生产85英寸面板外,中国大陆液晶面板厂商还将在其8.5代和8.6代产线生产更多超大尺寸面板,包括:

- 华星光电:98英寸, 8.5代,95%玻璃效率

- 惠科显示:100英寸, 8.6代,93%玻璃效率

- 惠科显示:40英寸+75英寸MMG, 8.6代,72%玻璃效率

- 惠科显示:116英寸+32英寸MMG,8.6代,91%玻璃效率

- 京东方:100英寸+55英寸MMG,10.5代,72%玻璃效率

- 华星光电:115英寸,10.5代,74%玻璃效率

图3:中国大陆液晶面板厂商将利用8.5代线和10.5代线工厂生产超大尺寸电视面板

来源:Omdia

10.5代和8.5/8.6代产线的产品组合转变

10.5代产线集中于生产65英寸和75英寸面板,产能瓶颈明显,而面板厂商正在将越来越多的32英寸、43英寸、55英寸甚至包括65英寸面板生产从10.5代产线生产转移到8.5代和8.6代产线。

同时,8.5代和8.6代产线则集中于生产许多包含85英寸和86英寸面板的MMG。Omdia观察到中国大陆液晶面板厂商显著地调整了其产品组合,特别是京东方和华星光电,如表2所示。

表2:京东方和华星光电可能的产品组合变化, 8.5代- 10.5代

'FPD' 카테고리의 다른 글

| 세계 최초! OLED 패널 개발에 성공 !!! (0) | 2025.04.01 |

|---|---|

| TCL (CSOT) - 14억 위안 투자 !!! (shen yang - 선양) (0) | 2025.03.28 |

| huike(HKC) - 후난 90억 위안 공장 개시 !!! (0) | 2025.02.06 |

| BOE 인사 변동 !!! (0) | 2025.01.26 |

| 2024 연도 매출 보고 - TIANMA - 디스플레이 (0) | 2025.01.23 |

댓글