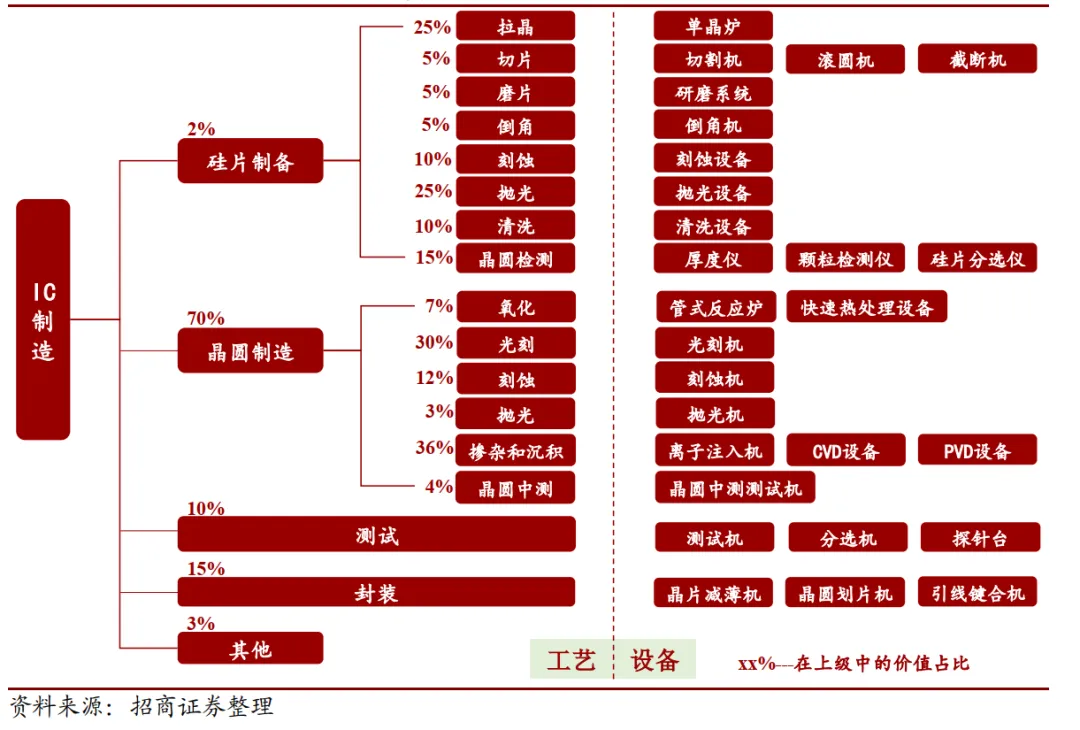

넓은 의미에서 IC 제조는 웨이퍼 준비, 웨이퍼 제조, 웨이퍼 패키징 및 테스트의 세 단계로 나뉩니다.

첫째, 첫 번째 단계는 반도체 표준에 따라 반도체 재료를 채굴하고 정제하는 웨이퍼 준비입니다. 실리콘 웨이퍼는 모래로 만들어지고 다결정 실리콘 구조의 순수 실리콘으로 변환되어 특수 전자 및 구조적 매개변수를 가진 결정을 형성한 후 결정을 웨이퍼라고 하는 얇은 시트로 절단하고 결정 성장 및 결정 준비 공정에서 표면 처리합니다.웨이퍼 제조의 두 번째 단계는 표면에 장치 또는 집적 회로를 형성하는 것입니다. 일반적으로 각 웨이퍼에는 200-300 개의 동일한 장치가 있습니다 또는 수천 개, 웨이퍼 제조에는 수천 개의 단계가 있으며, 이는 두 가지 주요 부분으로 나눌 수 있습니다 : 프론트 엔드 프로세스 라인 (FEOL)은 웨이퍼 표면에 트랜지스터 및 기타 장치를 형성하는 것이고, 백엔드 프로세스 라인 (BEOL)은 장치를 함께 연결하고 최종 보호 층을 추가하는 금속 와이어입니다.세 번째 단계에서는 웨이퍼 제조의 두 번째 단계를 거친 후 웨이퍼의 칩이 완성되었지만 아직 웨이퍼 형태이며 테스트되지 않았으므로 각 칩은 고객 요구 사항을 충족하는지 확인하기 위해 웨이퍼 전기 테스트가 필요합니다. 후속 패키징은 웨이퍼에서 칩을 분리한 다음 칩을 오염 및 외부 손상으로부터 보호하기 위해 패키징하는 일련의 프로세스를 말하며 회로 기판 또는 전자 제품에 연결하기 위한 견고한 전기 핀을 제공하고 마지막으로 칩의 최종 테스트를 수행하므로 웨이퍼 패키징 및 테스트라고 합니다.

그림 3: 성숙한 시장에서 IC 제조 장비에 대한 투자 비율

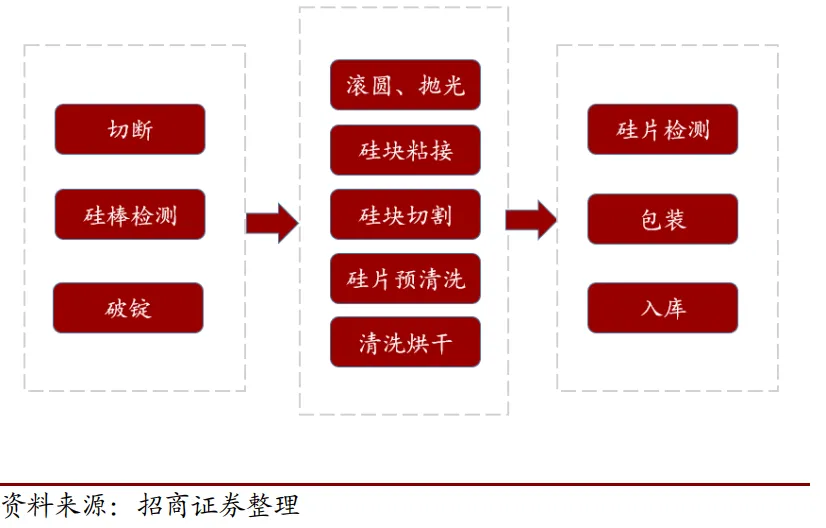

1. 실리콘 웨이퍼의

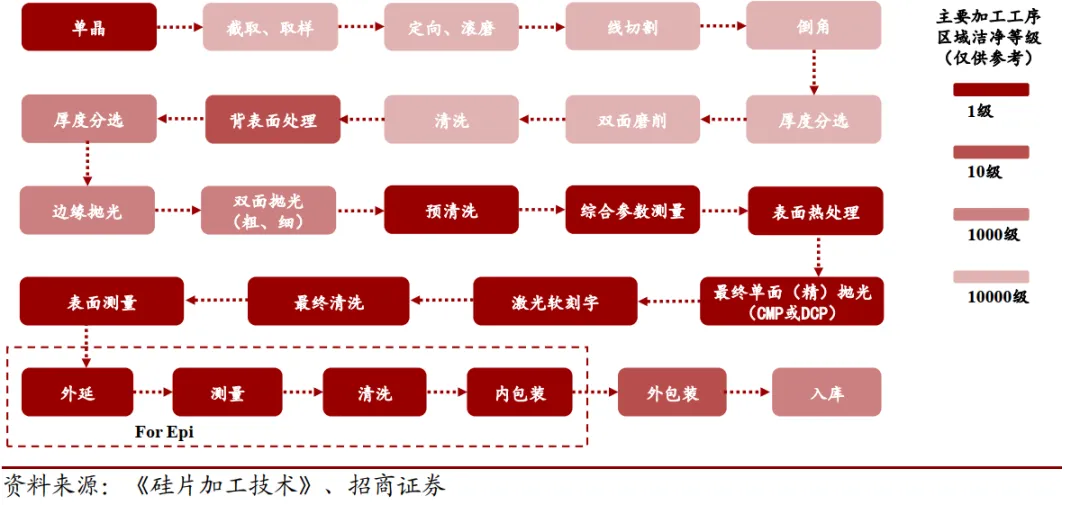

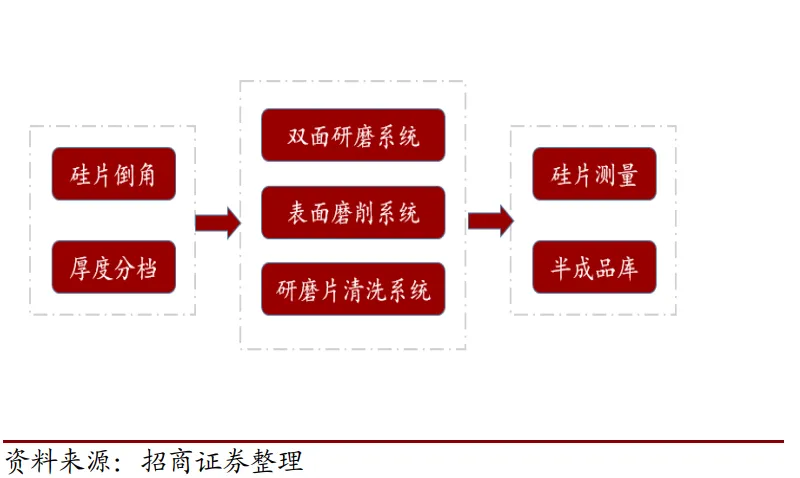

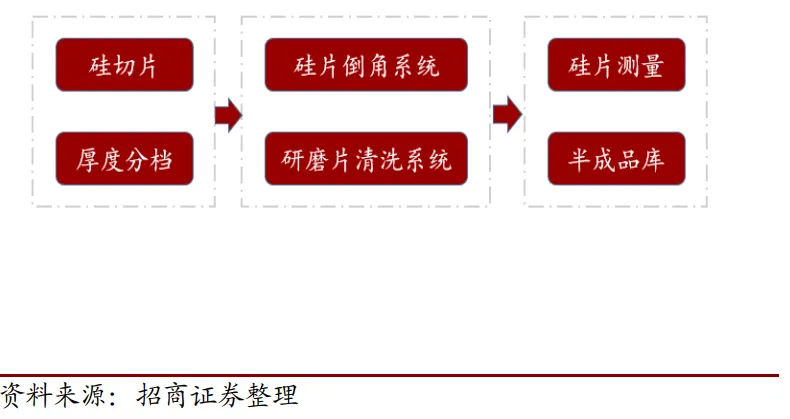

제조실리콘 웨이퍼의 품질 요구 사항은 점점 더 높아지고 있으며 가공 공정도 상승하고 점점 더 정교해지고 있습니다. 실리콘 광택 웨이퍼의 휨, 표면 국부 평탄도 및 표면 거칠기가 특히 대구경 실리콘 광택 웨이퍼의 보다 세부적인 처리를 위해 더 높은 처리 정확도를 갖도록 하기 위해 실리콘 웨이퍼 준비의 주요 단계는 다음과 같이 요약할 수 있습니다. 크리스탈 풀링 - 슬라이싱- 연삭 디스크 - 모따기 - 에칭 - 연마 - 청소 - 웨이퍼 테스트.

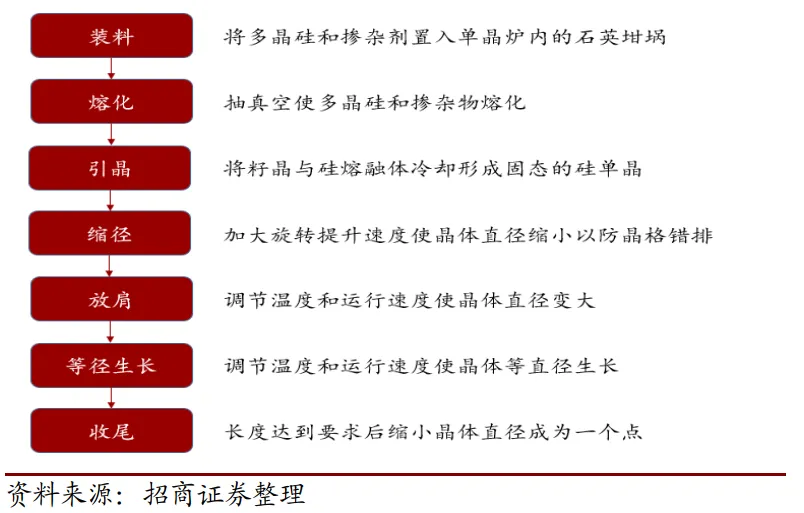

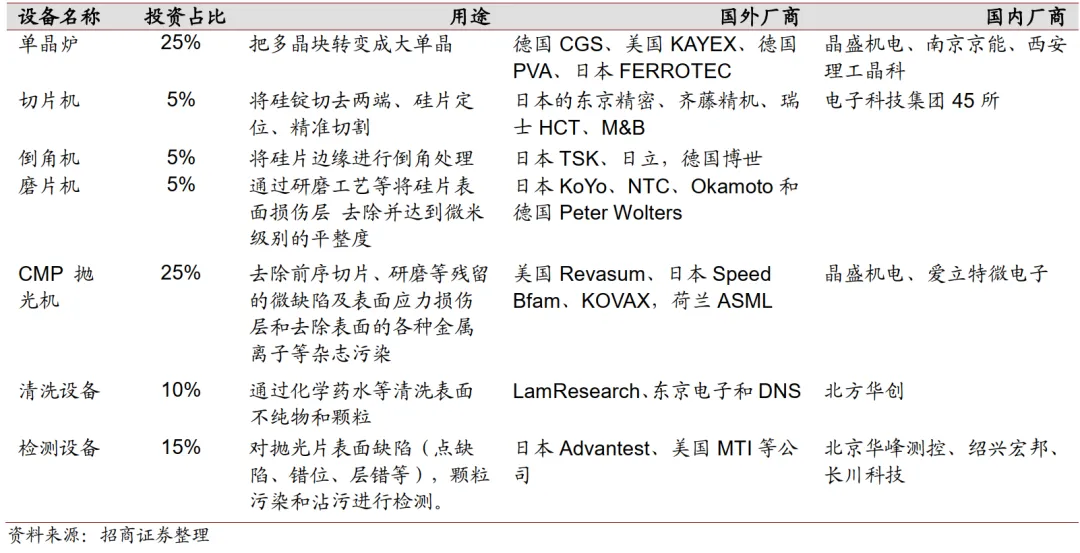

그림 4: 직경 300mm 의 실리콘 광택 웨이퍼의 일반적인 공정 흐름 1.1. 크리스탈 풀링-단결정로 41억 시장결정 성장: 반도체 웨이퍼는 다결정 및 도핑되지 않은 고유 재료의 큰 블록에서 성장한 대형 실리콘 잉곳에서 절단한 결과입니다. 결정 성장은 다결정이 올바른 방향과 적절한 양의 N형 또는 P형 도핑을 가진 큰 단결정으로 변형될 때 알려져 있으며, 결정 성장은 주로 Cyzopull 방법, 액체 마스크 Zochral Pull 방법 및 영역 용융 방법의 세 가지 방법으로 수행됩니다. 실리콘 단결정의 약 85%는 Zorghy-pull 방법(액체 마스킹 Zhizo-pull 방법 포함)으로 만들어지고 나머지는 영역 용융되며, Zright-pull 방법으로 성장한 실리콘 단결정은 주로 저전력 집적 회로 및 개별 부품(예: DRAM, SRAM, ASIC 회로 및 다양한 트랜지스터)을 생산하는 데 사용되며 산소 함량이 높고 직경이 큰 실리콘 잉곳을 얻는 것이 더 쉬운 반면, 영역 용융 방법으로 생산된 실리콘 단결정은 비용이 더 높고 균일한 저항, 낮은 산소 함량 및 낮은 금속 오염의 특성을 가지므로 주로 높은 배압을 생성합니다. 고전력 전자 부품(예: 전력 정류기, 사이리스터, 전력 집적 회로 등).스트레이트 풀 방식이든 구역 용융 방식이든 사용되는 장비는 용광로 본체, 열장, 자기장, 제어 장치 및 기타 구성 요소로 구성된 단결정로이며, 그 중 용광로의 온도를 제어하는 열장과 결정 성장 모양을 제어하는 자기장은 단결정로의 생산 능력을 결정하는 열쇠입니다. 단결정로는 독일 CGS 회사와 같은 수입한 장비에 주로 근거를 두고 미국 KAYEX 단결정로는 독일 PVA, 일본 FERROTEC, 등등 이외에 좋은 명망을 가진 오래된 제품, 입니다, 그러나 현재 중국에서는 일부 단결정로가 국산화되어 8인치 단결정로가 점차 국산화되기 시작했으며 12인치 단결정로는 아직 일괄 공급되지 않았습니다. 그 중 Jingsheng Electromechanical이 수행한 02 특별 "300mm 실리콘 단결정 직선 풀 성장 장비 개발"과 "8인치 실리콘 용융 단결정로용 국내 장비 개발"의 두 가지 주요 프로젝트가 전문가 그룹의 승인을 통과했습니다. Jingsheng의 8인치 스트레이트 풀 단결정로와 영역 용융 단결정로는 산업화되었으며 Zhonghuan Semiconductor, Youyan Semiconductor, Huanou Semiconductor 및 Jin Ruihong과 같은 잘 알려진 국내 반도체 웨이퍼 제조업체에 수십 개의 장비가 공급되었습니다. 단결정로에 대한 투자는 실리콘 웨이퍼 준비 장비 투자의 약 25%를 차지하며 새로운 수요는 2020년까지 40억 5천만 위안이 될 것으로 예상되며 이는 점차 수입 대체를 가속화하고 있는 장비 산업입니다.

그림 5: 크리스탈 풀링 공정의 다이어그램 1.2. 슬라이싱: 8억 시장결정이 성장한 후 웨이퍼 준비 단계가 되며 첫 번째 단계는 실리콘 칩 가공입니다. 실리콘 칩 가공의 목적은 실리콘 잉곳을 특정 두께의 얇은 웨이퍼로 절단하는 것입니다., 결정 방향 편차와 같은, TTV 및 기타 정밀도와 같은 절단 후 매개 변수는 후속 공정의 처리에 직접적인 역할을합니다 (예 : 연삭, 에칭 및 연마 등), 주로 양쪽 끝을 절단하는 것을 포함하여, 실리콘 웨이퍼 포지셔닝, 정밀 절단 및 기타 단계, 절단에는 일반적으로 세 가지 방법이 있습니다 : 외부 원, 내부 원 및 와이어 절단, 작은 직경의 실리콘 잉곳은 대부분 내부 원형 슬라이싱 기계로 처리되며 와이어 절단 공정은 가공 정확도가 높고 절단 재료 손실이 작으며 현재 200mm보다 큽니다 실리콘 잉곳은 모두 와이어 컷 시스템입니다. 200mm 실리콘 단결정의 가공 직경을 예로 들면 슬라이스의 두께는 800미크론, 단결정 각 킬로그램의 출력은 약 13.4개, 절단 비용은 개당 약 1.51달러, 와이어 절단기의 출력은 내부 절단기의 5배 이상이며 와이어 절단기의 절단 작업 비용은 내부 절단기의 운영 비용보다 20% 이상 낮을 수 있습니다.슬라이싱 공정에 사용되는 주요 장비에는 절단기, 라운딩 기계, 절단기 등이 포함됩니다. 고정밀 요구 사항으로 인해 국내외 기술이 상당히 다르기 때문에 현재 수입 장비를 기반으로 하고 있으며 주로 일본의 Tokyo Precision, Saito Seiki, 스위스의 HCT, M&B 등, 2018년 국내 Jingsheng Electromechanical은 6-12인치 반도체 등급 단결정 실리콘 라운딩 머신, 단결정 실리콘 절단기를 성공적으로 출시했으며 CETC 45는 일부 슬라이서 제품을 제공할 수 있습니다. 슬라이싱 장비는 실리콘 웨이퍼 준비 장비에 대한 투자의 약 5%를 차지하며 2020년까지 중국의 새로운 수요는 8억 1,000만 개가 될 것으로 추정되며 대체품을 계속 수입하는 산업이기도 합니다.

그림 6: 슬라이싱 공정 다이어그램 1.3. 연삭 디스크 : 거의 완전히 수입반도체 웨이퍼의 표면은 매끄럽고 규칙적이어야 하며 절단 손상이 없어야 하며 완전히 평평해야 하므로 연삭 칩으로 처리해야 합니다. 요구 사항은 매우 작은 제조 장치의 표면 및 표면 아래 층에서 비롯되며, 평탄도는 작은 크기의 패턴에 절대적으로 필요하며, 고급 리소그래피 공정은 원하는 패턴을 웨이퍼 표면에 투사하여 표면이 고르지 않으면 왜곡됩니다. 반면에 평탄화에는 연삭 디스크가 필요한데, 이는 반도체 사용 요구 사항에 맞게 미세 조정된 전통적인 연마 연삭 공정입니다. 그것은 주로 양면 연삭 (직경 300mm 미만) 및 표면 연삭 (직경 300mm 이상)을 포함하며 양면 연삭 가공 손실은 크고 표면 연삭 손실은 작습니다. 연삭 단계에서 사용되는 장비는 연삭 시스템으로, 슬라이싱 장비와 마찬가지로 거의 전적으로 수입됩니다. 외국 브랜드로는 일본의 KoYo, NTC, Okamoto 및 독일의 Peter Wolters 등이 있으며 중국에는 해당 제품이 없으며 실리콘 웨이퍼 장비 투자의 약 5 %를 차지하며 2020 년까지 8 억 1 천만 개의 수요가 증가 할 것입니다.

그림 7: 연삭 디스크 공정 다이어그램1.4. 모따기 장비모따기는 절단 공정으로 인해 실리콘 웨이퍼의 가장자리 표면의 가장자리, 버, 치핑, 균열 또는 기타 결함 및 다양한 가장자리 표면 오염을 제거하여 실리콘 웨이퍼 가장자리 표면의 거칠기를 줄이고 실리콘 웨이퍼 가장자리 표면의 기계적 강도를 높이고 입자의 표면 오염을 줄이는 것입니다. 사용되는 주요 장비는 일반적으로 T 자형 연삭 휠과 R 자형 연삭 휠로 나뉘는 모따기 기계이며, R 자형 연삭 휠은 T 자형 연삭 휠보다 30 % 더 효율적이며 모따기 기계 시스템은 여전히 외국 독점, 일본의 TSK, 히타치, 독일의 Bosch 및 기타 선도 기술로 실리콘 웨이퍼 준비 장비에 대한 투자의 약 5 %를 차지하며 2020 년까지 될 것으로 예상됩니다중국의 새로운 시장 공간은 8억 1,000만 명입니다.

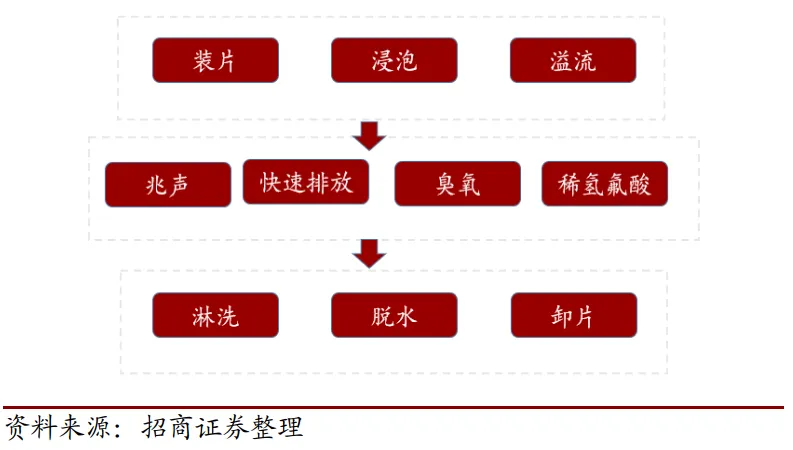

그림 8: 모따기 공정 다이어그램1.5. 에칭기(실리콘 웨이퍼 제조 환경) 16억 시장실리콘 에칭은 산 에칭과 알칼리 부식을 포함하는 화학적 부식 공정입니다. 슬라이싱, 연삭 및 기타 기계 가공 후 실리콘 웨이퍼의 표면은 기계적 가공 응력으로 인해 특정 깊이의 기계적 응력 손상 층으로 형성되고 실리콘 웨이퍼의 표면은 금속 이온과 같은 불순물에 의해 오염되며 일반적으로 화학 부식 공정 (산 부식 또는 알칼리 부식)을 사용하여 이러한 효과를 제거하고 화학적 부식의 총 두께는 일반적으로 30-50 미크론이며 산성 부식 후 실리콘 웨이퍼는 각 결정 방향에서 균일 한 화학적 부식을 겪을 수 있으며 속도가 빠르며 실리콘 웨이퍼의 표면이 비교적 밝으며 불순물을 흡착하기가 쉽지 않지만 평탄도가 좋지 않고 제어가 어렵습니다. 알칼리 부식 속도는 느리지만 실리콘 웨이퍼의 표면은 비교적 평평하지만 비교적 거칠고 불순물을 흡착하기 쉽습니다. 에칭 공정에 사용되는 장비는 에칭 장비입니다. 외국 제품은 미국 SEMITOOL를 포함하고, 독일 RENA, 등등 국내는 점차적으로 북쪽 Huachuang (플라즈마 실리콘 에칭 기계)와 중국 마이크로 반도체 (플라즈마 절연성 에칭 기계)에서 차츰차츰 대체를, 수입하는 것을 시작했다, 에칭 장비는 실리콘 웨이퍼 장비 투자의 대략 10%를, 다음 2 년 동안 차지한다 16억 3천만 시장.

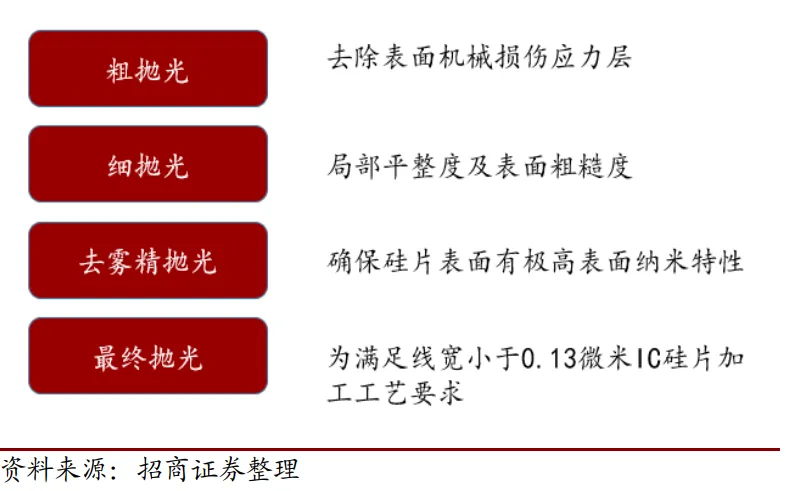

그림 9: 에칭 공정의 다이어그램 1.6. 연마 : CMP 장비 40억 시장연마의 목적은 사전 주문 슬라이싱 및 연삭과 같은 잔류 미세 결함 및 표면 응력 손상 층을 제거하고 표면의 다양한 금속 이온 및 기타 매거진 오염을 제거하여 실리콘 웨이퍼 표면의 부분적으로 평평한 표면과 표면 거칠기가 매우 낮은 깨끗하고 밝은 "거울"을 얻고 실리콘 웨이퍼용 다양한 마이크로 전자 장치 제조에 대한 기술 요구 사항을 충족하는 것입니다. 이 공정에는 거친 연마, 미세 연마, 미세 연마 및 최종 연마가 포함되며, 실리콘 웨이퍼 표면의 화학적 기계적 연마의 CMP 기술과 IC 제조 공정에서의 웨이퍼 표면 평탄화 CMP 는 서로 다른 연마 공정이며, 이는 서로 다른 연마 공정이며, 둘 다 연마 대상, 연마 천, 연마 슬러리, 연마 압력과 속도에는 큰 차이가 있습니다.현재 이 나라는 여전히 외국에 의해 지배되고 있지만 현지화 과정이 시작되었습니다. 2018년 Jingsheng Electromechanical은 돌파구를 마련하는 데 앞장섰고 6-8인치 자동 실리콘 웨이퍼 연마기를 성공적으로 개발했으며 향후 12인치 연마 장비로 제품을 확장할 것으로 예상됩니다. 해외는 미국의 Revasum, 일본의 Speed Bfam과 KOVAX, 네덜란드의 ASML이 주도하고 있으며, 실리콘 웨이퍼 제조 장비 투자의 약 25%를 차지하고 있으며, 2020년까지 총 시장 규모는 40억 5천만 달러에 이를 것으로 예상됩니다.

그림 10: 연마 공정의 다이어그램 1.7. 세정 장비 - 실리콘 웨이퍼 장비의 약 10%실리콘 웨이퍼의 표면은 여러 공정 후에 심각하게 오염되었으며 실리콘 웨이퍼 세척의 목적은 표면의 입자, 금속 이온 및 유기물 오염을 제거하는 것입니다. 일반적으로 실리콘 표면에 부착된 금속 이온은 강한 산화제를 통해 "전기 도금"에 의해 금속으로 산화되어 세정액에 용해되거나 실리콘 웨이퍼에 부착된 후 실리콘 웨이퍼 표면에 흡착된 금속 이온을 직경이 작은 양이온으로 교체하여 세정액에 용해시키고 마지막으로 다량의 탈이온수로 초음파 세정을 수행하여 용액 내의 금속 이온을 제거합니다.현재 국내 수입 대체가 청소 장비를 대체하기 시작했지만 고급 시장은 여전히 외국이 독점하고 있습니다. NAURA Semiconductor, Shengmei Semiconductor, Zhichun Technology는 국내 세척 장비의 "삼총사"이며, 그 중 Shengmei Semiconductor는 중국에서 유일하게 14nm 생산 라인 검증에 진입한 세척 장비 제조업체이며 기술 분야에서 국제 경쟁력을 보유하고 있습니다. 그러나 하이엔드 시장은 여전히 글로벌 반도체 웨이퍼 세정 장비 시장의 상위 3개 업체인 램리서치, 도쿄 일렉트론, DNS가 2015년 시장의 87.7%를 차지하며 지배하고 있습니다. 세척 장비는 웨이퍼 준비 장비 투자의 약 10%를 차지하며 2020년까지 총 시장은 16억 2천만 개에 이를 것으로 예상됩니다.

그림 11: 청소 프로세스 다이어그램1.8. 웨이퍼 검사: 시험 장비를 위한 24억 시장웨이퍼 검사는 주로 표면 결함을 감지하기 위한 것입니다. 실리콘 단결정 및 연마 웨이퍼에 대한 높은 요구 사항을 충족하려면 실리콘 단결정의 결정 방향, 결함, 산소 함량, 탄소 함량, 저항률, 전도성 유형, 소수 캐리어 농도 및 기타 기술 매개변수를 효과적으로 테스트하고 표면 결함(점 결함, 전위, 적층 결함 등), 연마된 웨이퍼의 입자 오염 및 오염을 감지하기 위해 고급 테스트 방법을 채택해야 합니다.테스트 장비에는 두께 측정기, 입자 검출기, 실리콘 웨이퍼 분류기 등이 포함됩니다. 현재 국내 장비는 일본의 Advantest, 미국 MTI 및 기타 회사를 포함한 주로 수입 장비에 덜 관여하고 있으며 테스트 장비는 실리콘 웨이퍼 준비 장비에 대한 투자의 약 15 %를 차지하며 향후 2 년 동안 총 24 억 3 천만 개의 시장이 예상됩니다.1.9. 실리콘 웨이퍼는 공급이 부족하여 장비를 국산화해야 할 때입니다공급 측면에서는 글로벌 웨이퍼 출하량이 높은 수준을 유지했습니다. 실리콘 웨이퍼는 반도체 칩 제조의 기본 원료이며, 현재 칩과 센서의 90% 이상이 반도체 단결정 실리콘 웨이퍼를 기반으로 하며, 2018년에는 중국의 실리콘 웨이퍼가 웨이퍼 공장 제조 재료의 총 비율의 30%를 차지했으며, 필수 준비 재료이며, 2018년 글로벌 실리콘 웨이퍼 출하량은 130억 제곱인치에 가까웠으며 7.81%의 성장률을 기록했습니다. 수요 측면에서는 웨이퍼 수요가 계속 증가하고 있습니다. IHS Markit은 2018년에 급격한 웨이퍼 수요 증가를 경험한 후 2019년 웨이퍼 수요가 3.6% 계속 증가할 것으로 예상하며, 2019년 다운스트림 붐이 좋지 않았음에도 불구하고 공급 격차는 2022년에도 계속될 것으로 추정합니다.수요와 공급의 격차가 일상이 될 것이며, 국내 실리콘 웨이퍼는 필수입니다. 공급 부족 및 과점 패턴(5대 반도체 웨이퍼 공급업체가 시장의 94%를 차지함)으로 인해 웨이퍼 가격은 2016년과 2018년 사이에 40% 급등했습니다. SEMI 통계에 따르면 지난 2년 동안 전 세계에 17개의 새로운 12인치 웨이퍼 팹이 건설되었으며 그 중 10개는 중국 본토에 있습니다. 2017년부터 2020년까지 전 세계적으로 62개의 새로운 반도체 생산 라인이 추가될 것으로 예상되며 그 중 26개는 중국 본토에 있습니다. 많은 수의 웨이퍼 제조 공장의 건설은 필연적으로 실리콘 웨이퍼 준비 장비에 대한 수요를 야기할 것이며, 이는 장비 국산화를 위한 획기적인 기회를 가져올 것입니다.생산 능력은 공급이 부족하고 실리콘 웨이퍼 장비는 162 억에 불과하며 실리콘 웨이퍼 제조 공정은 크리스탈 풀링, 슬라이싱, 연삭, 모따기, 에칭, 연마, 세척 및 테스트이며 그 중 크리스탈 풀링, 폴리싱 및 테스트는 실리콘 웨이퍼 제조의 핵심 링크이며 해당 장비는 단결정로 (전체 장비 가치의 25 % 차지), CMP 연마기 (25 %) 및 테스트 장비 (15 %)입니다. 현재 실리콘 웨이퍼 제조 장비는 주로 일본, 한국, 유럽 및 미국 기업이 독점하고 있으며 대표적인 제조업체로는 독일의 CGS, 일본의 사이토 세이키, KoYo 등이 있습니다. 국내 장비의 늦은 시작으로 인해 실리콘 웨이퍼 제조 링은 여전히 개발 단계에 있으며 수입 대체 시장은 거대하며 대표적인 제조업체는 Jingsheng Electromechanical, North Huachuang, China Micro Semiconductor 등이며 그 중 Jingsheng Electromechanical의 8인치 단결정로는 점차 국내 대체를 달성하기 시작했으며 12인치 단결정로는 소량 생산을 시작하여 Shanghai Xinsheng에 납품되었으며 SEMICON China 2018 전시회에서 라운딩 머신, 절단기, 양면 연삭기를 출시했습니다. 자동 실리콘 웨이퍼 연마 기계와 같은 새로운 장비는 실리콘 웨이퍼 제조의 전체 공정으로 더욱 확장됩니다.

그림 12: 웨이퍼 준비 장비의

파노라마국내 수요 격차가 크고, 실리콘 웨이퍼의 준비는 "야만적인 성장기"를 열었으며, 장비 투자는 정점을 맞이했습니다. Core Thought Research Institute의 통계에 따르면 2018년부터 2020년까지 중국의 8인치 실리콘 웨이퍼 수요는 월 90만 개에서 월 180만 개로 증가할 것이며 추가 수요는 월 80만 개입니다. 12인치 웨이퍼에 대한 수요는 월 60만 개에서 월 105만 개로 증가했으며, 월 45만 개 증가했습니다. 100,000개당 8인치와 12인치에 대한 투자가 각각 6억 위안과 24억 위안이고 잠재적인 신규 장비 수요가 54억 위안과 108억 위안이라고 가정하면 현재 중국의 4-6인치 실리콘 웨이퍼는 완전 자산이므로 주요 장비 수요는 8인치와 12인치이므로 2018년부터 2020년까지 실리콘 웨이퍼 장비에 대한 국내 신규 장비 투자는 162억 위안이 될 것으로 예상됩니다.2. 웨이퍼 제조

웨이퍼 제조는 가장 많은 자본 투자가 필요한 가장 복잡한 연결 고리이며 1,000억 시장 규모로 핵심 장비의 국산화가 시급합니다. 웨이퍼 제조의 두 번째 단계는 실리콘 웨이퍼로, 산화, 증착, 에칭 및 이온 주입과 같은 반복적인 공정을 거쳐 완전한 집적 회로 세트가 됩니다. 웨이퍼 제조는 베어 실리콘 웨이퍼가 공장에 도착한 다음 다양한 세척, 필름 형성, 포토리소그래피, 에칭 및 도핑 처리를 거쳐 실리콘 웨이퍼에 영구적으로 에칭된 완전한 집적 회로 세트가 되는 것입니다. 구체적으로, 실리콘 웨이퍼에 회로 및 전자 부품(예: 트랜지스터, 커패시터, 로직 게이트 등)을 만드는 것이며, 이 단계는 마이크로프로세서를 예로 들어 위에서 언급한 공정에서 가장 복잡한 기술과 가장 많이 투자된 공정이며, 필요한 처리 단계는 수백 개에 달할 수 있으며, 필요한 가공 기계는 고급스럽고 비싸며 종종 단위당 수천만 달러이며 필요한 제조 환경은 온도, 습도 및 먼지 함량을 제어해야 하는 클린룸이지만 자세한 처리 절차는 제품의 유형 및 사용된 기술과 관련이 있습니다. 그러나 기본적인 가공 단계는 일반적으로 적절한 세척 후 웨이퍼를 세척한 후 산화 및 증착을 진행하고 마지막으로 현상, 에칭 및 이온 주입과 같은 단계를 반복하여 웨이퍼에 회로의 가공 및 제작을 완료하는 것입니다.

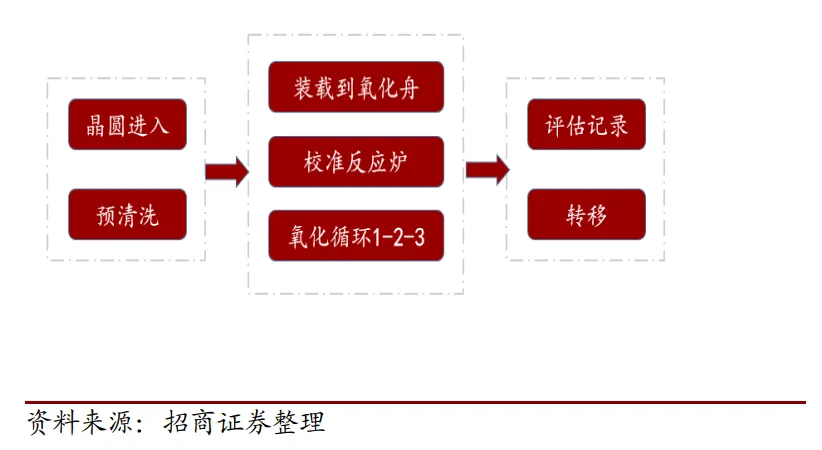

그림 13: 웨이퍼 제조 공정2.1. 산화 : 산화로 20 억 달러 시장산화의 목적은 실리카 박막을 생성하는 것입니다. 실리콘을 원료로 사용하는 중요한 이유는 실리콘이 실리카 필름을 성장시키기 쉽기 때문입니다., 절연 재료 층을 반도체에 결합, 실리카의 다른 특성과 함께 실리카를 실리콘 장치 제조에서 가장 널리 사용되는 필름으로 만듭니다. 실리콘 표면, 도핑된 장벽층, 표면 절연층 및 장치의 절연 부품을 처리하는 데 사용할 수 있습니다. 반도체 실리카는 고농축되어 특정 방법으로 만들어지며, 즉, 산화제의 조건에서 매끄러운 실리콘 표면에서 생산되고 점차적으로 온도가 상승하며, 이 과정을 열 산화라고 합니다. 실리카 층은 대기 또는 고압에서만 성장할 수 있으며 내부 압력(즉, 대기압)을 의도적으로 제어할 필요가 없는 시스템에서 대기 산화가 발생하며, 현재 관형 반응기와 급속 산화 시스템의 두 가지 대기압 기술이 있으므로 두 가지 유형의 산화로, 즉 기존 관형 반응기와 급속 열처리 장비(RTP)가 있습니다. RTP와 기존 관형 원자로의 차이점은 RTP는 초당 섭씨 800-1050도의 속도로 섭씨 50-100도의 공정 온도에 도달할 수 있는 반면 기존 원자로는 그렇게 하는 데 몇 분이 걸리고 그에 따라 빠르게 냉각될 수 있다는 것입니다. 또한 웨이퍼 직경이 증가함에 따라 균일성 요구 사항은 모놀리식 공정에서 RTP를 기반으로 할 가능성이 더 높습니다.

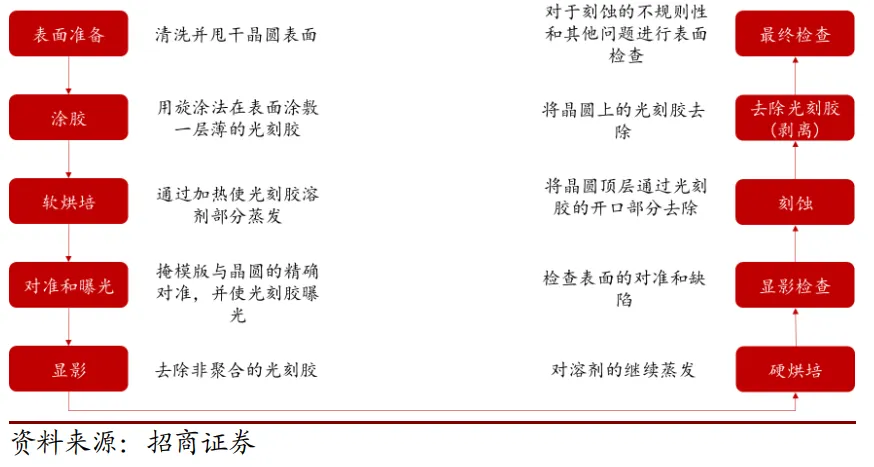

그림 14: 산화 공정 다이어그램전통적인 관형 반응기는 웨이퍼 제조 장비에 대한 투자의 약 5%를 차지하고 RTP 장비는 약 2%를 차지합니다. 산화제 시장 규모는 2019/2020년 8억 8,000만 달러, 11억 9,300만 달러, RTP 장비 시장 규모는 2억 5,100만 달러, 3억 4,100만 달러로 예상되며 수입 대체가 시작되었습니다. 주요 외국 제조업체는 영국 Themco 회사, Centrotherm 열 솔루션 회사 등이며, 국내 북부 Huachuang 산화로는 SMIC, Huali Microelectronics, Yangtze River Storage 및 기타 제조업체에서 배치로 사용되었으며 CETC의 48개 연구소 외에도 칭다오 쉬광(青島徐光) 등도 상당한 진전을 이뤘다.2.2. 리소그래피: 리소그래피 기계 시장 90억 달러 포토리소그래피의 시작부터 웨이퍼 내부와 표면층에 패턴을 설정하는 일련의 프로세스인 패터닝 단계에 들어가며, 이는 반도체 공정에서 가장 중요한 프로세스 중 하나인 집적 회로의 물리적 장치 요구 사항에 따라 크기와 위치를 결정합니다. 리소그래피 공정은 두 가지 주요 목표를 가지는데, 하나는 웨이퍼와 표면에 패턴을 생성하는 것이고, 이러한 패턴의 치수는 집적 회로 또는 소자 설계 단계에서 설정되고, 다른 하나는 웨이퍼의 방향과 관련하여 그리고 모든 층이 부분적으로 정렬되는 방식으로 웨이퍼 상에 회로 패턴을 올바르게 배치하는 것입니다. 집적 회로 공정에는 40 개 이상의 독립적 인 리소그래피 (또는 마스크) 단계가 필요하며, 그래픽 포지셔닝에 대한 요구 사항은 건물의 각 층간에 올바른 정렬이 필요한 것과 같으며, 각 층이 이전 층과 정확하게 정렬되지 않으면 전체 회로의 고장으로 이어질 수 있으므로 리소그래피는 정확도에 대한 요구 사항이 매우 높으며 기술 장벽이 가장 높은 공정 중 하나입니다.리소그래피 공정은 사진 및 왁스 페이퍼 인쇄에 비교적 가까운 다단계 그래픽 전사 공정입니다. 회로 설계를 3차원의 장치 및 회로 부품으로 변환한 다음 X-Y(표면) 치수, 모양 및 표면 정렬의 복합 다이어그램을 그립니다. 그런 다음 복합 다이어그램이 개별 마스크 레이어(마스크 집합)로 분할됩니다. 이 전자 정보는 패턴 생성기에 끼워져 배율 마스크 및 리소그래피 마스크를 만드는 데 사용되거나 정보가 노출 및 정렬 장치를 구동하여 패턴을 웨이퍼로 직접 전송할 수 있습니다.간단히 말해서 그래프 전송은 두 단계로 수행됩니다. 첫 번째 패턴은 필름에 코팅된 감광성 물질과 유사한 포토레지스트층으로 전달되며, 노광 후 음극 접착제의 중합 현상과 같은 자체 특성 및 구조의 변화를 일으킵니다., 즉, 포토레지스트의 노출된 부분은 용해성 물질에서 불용성이됩니다., 그 반대의 경우도 마찬가지입니다. 제2 패턴 전달은 포토레지스트층으로부터 웨이퍼층으로의 이동이며, 에칭제가 포토레지스트에 의해 덮이지 않는 웨이퍼 표면의 일부를 제거할 때 발생한다.구체적인 이송 공정을 10단계 리소그래피 방법이라고 하며, 스텝 1 내지 7 사이에는 제1 패턴 전사가 발생하고, 스텝 8 내지 10에서는 웨이퍼 표면층으로 패턴이 전사된다(제2 패턴 전이).

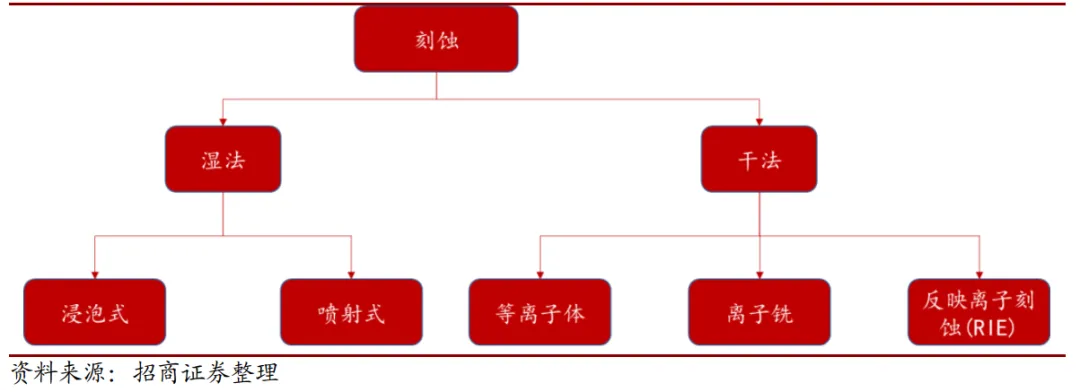

그림 15: 리소그래피 "10단계" 공정 다이어그램 리소그래피 공정에 필요한 장비는 리소그래피 기계로 1세대(접촉식 리소그래피기, 근접식 리소그래피기), 2세대(스캐닝 프로젝션 리소그래피기), 3세대(스텝 리소그래피기, 스텝 스캐닝 리소그래피기)의 3세대 로 나눌 수 있습니다. 1세대 접촉식 리소그래피 기계는 20세기 70년대에 가장 널리 사용된 리소그래피 기계에 속하며 주로 개별 장치 제품, 소규모(SSI) 및 중규모(MSI) 집적 회로에 사용되며 약 5미크론 이상의 그래픽 크기를 특징으로 하며 평판 디스플레이, 적외선 센서, 장치 패키지 및 다중 칩 패키지(MCM)에도 사용할 수 있지만 주로 마스크와 웨이퍼 사이의 접촉으로 인한 수율 손실로 인해 교체되었습니다. 근접 리소그래피 기계는 접촉식 리소그래피 기계의 향상된 버전인 반면, 스캐닝 프로젝션 리소그래피 기계는 광원에서 빛의 일부를 차단하는 슬릿이 있는 미러 시스템을 사용하는 2세대에 속하며, 즉, 스캐닝 기술은 글로벌 마스크 노광 투영으로 인한 문제를 피하기 위해 사용됩니다. 제 3 세대 스테퍼 리소그래피 기계의 원리는 레티클에서 웨이퍼 표면으로 이미지를 단계적으로 노출시키는 것입니다., 하나 또는 여러 칩 패턴의 확대 레티클을 정렬, 노출 한 다음 다음 노광장으로 스텝하고,이 과정을 반복하여 배율 레티클이 글로벌 레티클보다 높은 품질을 가지도록, 그래서 결함의 수가 적어지고, 각 노광의 면적이 작아지고, 해상도도 향상된다. 스테퍼 리소그래피 기계의 어려움은 자동 정렬 시스템에 있습니다.현재 세계 최대의 리소그래피 기계 제조업체는 네덜란드 ASML입니다. 1984년, ASML은 거의 완벽에 가까운 독일의 기계 공정과 세계 최고의 광학 제조업체인 Zeiss 렌즈, 그리고 미국에서 제공한 광원 덕분에 리소그래피 기술 개발에 집중하기 위해 Philips에서 분사하여 ASML 은 빠르게 발전했습니다현재 전 세계 리소그래피 기계 총 판매 수익의 80%를 차지하고 있으며, 니콘 등 저가형 리소그래피 기계 분야에서 일하고 있으며, 극자외선(EUV) 분야에서는 ASML이 현재 완전한 독점 위치에 있습니다. 한때 고급 장치가 1억 유로에 판매되었습니다. 네덜란드는 반도체 산업에서 연간 100억 유로 이상의 매출을 올리는 완전한 반도체 산업 체인을 갖춘 세계에서 몇 안 되는 국가 중 하나이며, 전 세계 반도체 장비의 4분의 1 이상이 네덜란드에서 생산됩니다.리소그래피 기계는 고정밀 광기계 통합 장비로 연구 개발 과정에 지름길이 없으며 정확도는 단계적으로만 향상될 수 있습니다. 1미크론 기반 없이 90나노미터 장치를 만드는 것은 불가능하고, 90나노미터 기반 없이 45나노미터 장치를 만드는 것은 불가능합니다. 이제 ASML은 10나노미터 미만의 정확도로 장치를 만들 수 있으며 단계적으로 축적되고 있습니다. 네덜란드의 ASML 외에도 독일의 SUSS, 일본의 니콘, 미국의 울트라텍도 강세를 보이고 있다. 수년에 걸쳐, 리소그래피 기계의 연구와 개발에 있는 중국에 있는 장비 제조자 그리고 연구소가 오랫동안 있었습니다. Shanghai Microelectronics, 45 Institute of China Electronics Branch, 48 Institute of China Electronics Branch 등 Shanghai Microelectronics는 중급 프로젝션 리소그래피 기계를 개발했습니다. 2016년 초, 리소그래피 기계의 핵심 하위 시스템의 프로토타입 R&D 프로젝트는 내부 승인을 통과하여 65nm에서 28nm 이중 공작물 드라이 벤치 및 침지 리소그래피 기계의 중국 독립 연구 개발의 토대를 마련했습니다. 리소그래피 기계는 웨이퍼 제조 장비 투자의 약 30%를 차지하며 중국의 리소그래피 기계 시장 공간은 2019/2020년에 37억 6,800만 달러와 51억 1,200만 달러가 될 것으로 추정됩니다.2.3. 에칭 : 에칭 기계 35 억 달러 시장 웨이퍼가 정렬되고 노광되면 장치 또는 회로의 패턴이 노출된 영역과 노출되지 않은 영역의 형태로 포토레지스트에 기록되고 중합된 포토레지스트의 화학적 분해에 의해 패턴이 개발됩니다. 개발이 완료된 후 마스크는 포토레지스트 필름에 고정되고 에칭 준비가 완료되며, 에칭 후 패턴은 웨이퍼의 표면층으로 영구적으로 전송되며, 에칭은 포토레지스트 노출 영역을 통해 웨이퍼의 가장 표면층을 제거하는 공정으로 주로 습식 에칭과 건식 에칭의 두 가지 범주로 나뉩니다.습식 에칭은 액체 에칭 침지를 사용하는 기술로, 웨이퍼를 에칭액으로 채워진 탱크에 담그고 일정 시간이 지나면 헹굼 장비로 옮겨 잔류 산을 제거한 다음 최종 세척 테이블로 보내 헹굼 및 방사합니다. 건식 에칭에 비해 습식 에칭은 패턴 크기가 2미크론 이상으로 제한되고 측면에 경사가 형성되기 쉽고 플러싱 및 건조 단계가 필요한 등 많은 단점이 있으므로 건식 에칭은 첨단 회로에서 작은 피처 크기의 미세 에칭에 사용되며 플라즈마 에칭, 이온 밀링 에칭 및 반응성 이온 에칭을 포함하여 에칭 속도, 방사선 손상 및 입자 생성에 큰 장점이 있습니다. 에칭 후, 포토레지스트 층은 스트리핑 기술에 의해 제거됩니다.

그림 16: 에칭 공정 개요 에칭기는 웨이퍼 제조 장비 투자의 약 12%를 차지하며 2019/2020년에 중국의 에칭기 공간은 15억 700만 달러, 20억 4,500만 달러가 될 것으로 추정됩니다. 중국에서 NAURA는 14nm의 실리콘 에칭기 분야에서 돌파구를 마련함과 동시에 작년에 8인치 웨이퍼에 적합한 금속 에칭기의 R&D 및 생산도 실현했습니다.2.4. 연마 : CMP 연마기 9 억 달러 시장화학적 기계적 연마(CMP)는 연마 물질의 기계적 연삭과 산-염기 용액의 화학적 연삭의 조합으로, 웨이퍼 표면의 포괄적인 평탄화를 달성하고 후속 박막 증착을 용이하게 할 수 있습니다. CMP 공정의 하드 장비에서 연삭 헤드는 웨이퍼를 연삭 패드에 대고 누르고 웨이퍼를 회전시키는 데 사용되는 반면 연삭 패드는 반대 방향으로 회전합니다. 연삭하는 동안 연마 입자로 구성된 슬러리가 웨이퍼와 연삭 패드 사이에 배치됩니다. CMP 공정에 영향을 미치는 변수에는 연삭 헤드에 의해 가해지는 압력과 웨이퍼의 평탄도, 웨이퍼와 연삭 패드의 회전 속도, 연삭 슬러리 및 연삭 입자의 화학적 조성 및 온도, 연삭 패드의 재료 및 연마 특성이 포함됩니다.폴리셔 공간은 3억 7,700만 달러, 2019/2020년에는 5억 1,100만 달러가 될 것으로 예상됩니다. 참가 기업으로는 어플라이드 머티어리얼즈(Applied Materials), 알텍(Rtec) 등과 CETC 장비, 셩메이 반도체 등 국내 기업 등이 있다. CEC의 8인치 CMP 장비는 공정 검증을 위해 SMIC의 생산 라인에 진입했으며, 12인치 장비도 개발 중입니다.

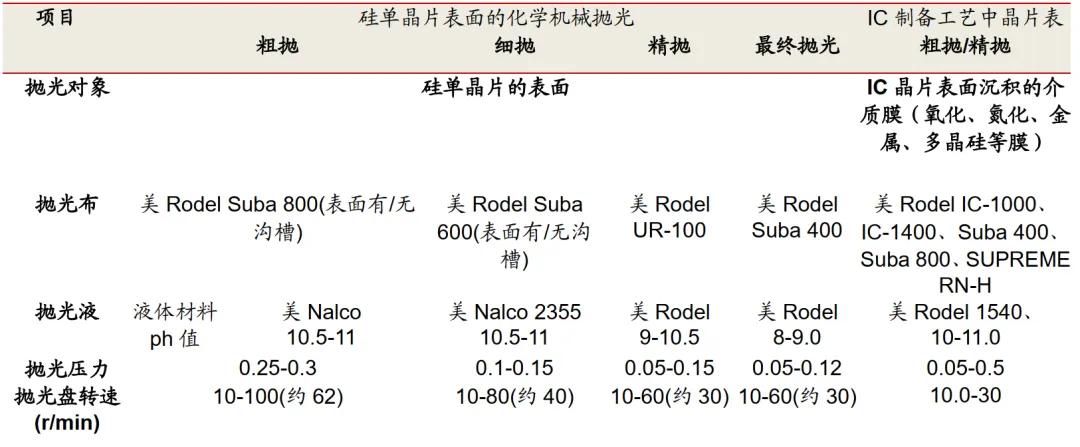

그림 17: CMP 연마는 실리콘 단결정 표면과 IC 장치 표면 간에 다릅니다. 2.5. 도핑 및 CVD 증착: CVD 장비 시장 60억 달러도핑의 목적은 PN 접합을 형성하는 것입니다. 반도체 재료의 특성 중 하나는 특수 불순물을 재료에 혼입하여 전도성 및 전도성 유형(N형 및 P형)을 생성 및 제어할 수 있으며 특수 도펀트의 도입으로 트랜지스터와 다이오드가 작동할 수 있는 PN 접합이 형성된다는 것입니다. 두 가지 주요 방법이 있습니다 : 이온 주입 또는 열 확산, 웨이퍼 표면에 매듭을 형성합니다. 열확산은 가열을 통해 도핑된 물질을 웨이퍼에 분산시키는 것을 말하며, 이제 이온 주입은 점차적으로 기존의 열확산 공정을 대체하고 오늘날의 소형 및 다중 구조 장치에서 역할을 하며, 열 확산과 달리 이온 주입은 물리적 공정, 즉 주입 작용은 불순물과 웨이퍼 재료 사이의 화학 반응에 의존하지 않으므로 실온에 가까운 온도에서 공정을 수행할 수 있고 광범위한 농도로 도핑이 가능하며 웨이퍼 내 도핑의 위치와 양을 더 잘 제어할 수 있습니다. 따라서 첨단 회로의 도핑 단계에서 널리 사용됩니다.도핑된 영역과 PN 접합이 회로에서 전자 활성 부품의 핵심을 형성하는 반면, 장치를 완성하고 이러한 장치를 회로에 통합하기 위해서는 다양한 기타 반도체, 절연 유전체 및 전도성 층이 필요하며, 화학 기상 증착(CVD)은 이러한 층을 웨이퍼 표면에 추가하는 것입니다. CVD 증착 후 생성된 박막층은 에피택셜층, 절연유전체층, 금속 도체층, 마지막으로 패시베이션층 등 다양한 기능을 가지고 있습니다. 또한 연삭은 전기적 및 기계적 특성의 요구 사항을 모두 충족하기 위해 균일한 두께를 가져야 하며 표면이 평평하고 매끄러워야 하며 응력이 없어야 하며 더 복잡한 공정

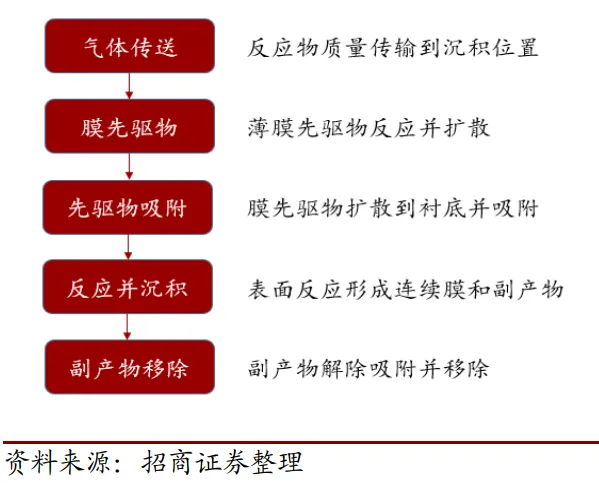

인 원치 않는 화학 원소를 포함하지 않아야 합니다CVD 석출 공정에서는 산화가 주기적으로 수행되며, 먼저 웨이퍼를 반응 챔버에 로딩하고, 일반적으로 불활성 가스 환경에서 수행한 다음, 웨이퍼를 소정의 온도로 가열하고, 반응 가스를 증착된 필름의 반응 챔버 내로 도입하여 반응하고, 마지막으로 반응에 관련된 화학 가스를 반응 챔버에서 배출하여 웨이퍼에서 제거합니다.

그림 18: 이온 주입기 공정

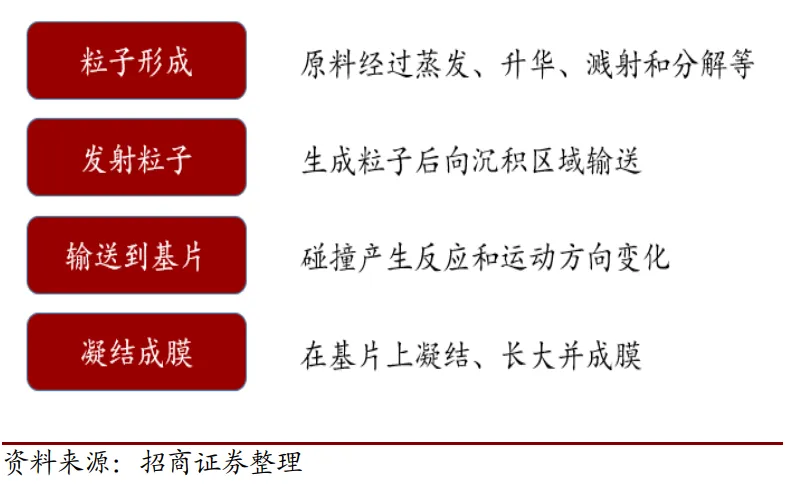

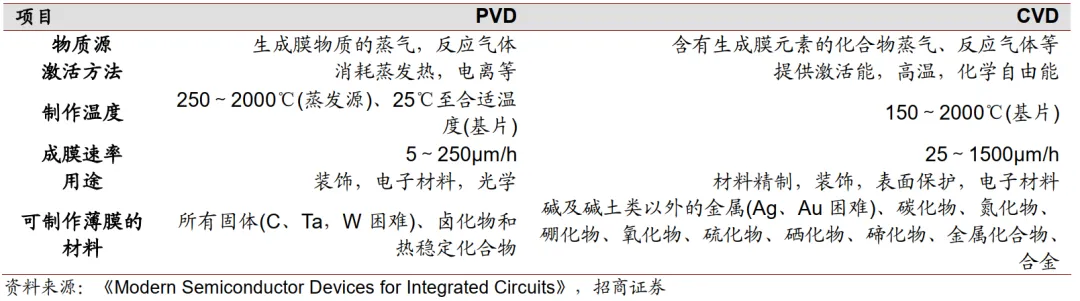

그림 19: CVD 막 성장 과정 이온 주입기의 시장 공간은 2019/2020년에 미화 5억 200만 달러, 6억 8,200만 달러가 될 것으로 예상됩니다. 해외 제조사로는 미국 AMAT 업체 등이 있으며, 국내 기업으로는 CETC Electronic Equipment Company가 유일합니다2015년 SMIC는 55nm, 45nm, 40nm 소량 생산품의 공정 검증을 완료하였으며, 2017년에는 SMIC에서 200만 개의 안정적인 테이프 아웃을 달성하였습니다. 현재 CETC의 대형 빔 이온 주입기는 SMIC에 배치되어 있습니다.2.6. PVD 증착 : PVD 증착 장비는 35 억 달러의 시장을 가지고 있습니다.PVD 증착은 주로 화학적 공정이라기보다는 물리적 공정입니다. 이 기술은 일반적으로 아르곤 및 기타 불활성 가스를 사용하며 고진공에서 아르곤 이온을 가속하여 스퍼터링 타겟에 충격을 가한 후 타겟 원자를 하나씩 스퍼터링할 수 있으며 스퍼터링된 재료(일반적으로 알루미늄, 티타늄 또는 그 합금)가 웨이퍼 표면에 증착됩니다. PVD는 진공, 방출, 이온화 또는 이온 빔에 의해 순수한 금속을 휘발시키고 탄화수소, 질소 및 기타 가스와 반응하여 400~600°C(약 1~3시간)로 가열하고 탄화물, 질화물, 산화물 및 붕화물과 같은 1-10미크론 두께의 미세 입상 필름을 증발시킵니다.CVD막과 PVD막의 증착 방법을 비교하면, 형성된 막의 두께는 통상 1um 미만이며, 절연막, 반도체막, 금속막 등 다양한 막이 있다. CVD 방법에는 에피택셜 성장 방법, HCVD, PECVD 등이 있습니다. PVD는 스퍼터링 및 진공 증발에 사용할 수 있습니다. 일반적으로 PVD는 온도가 낮고 독성 가스 문제가 없습니다. CVD는 섭씨 1000도 이상의 고온을 가지고 있어 가스를 해리시켜 화학 반응을 일으킵니다. 재료 표면에 대한 PVD의 접착력은 광전자 산업에 적합한 CVD보다 나쁩니다., 반도체 공정의 대부분의 금속 전도성 필름은 PVD로 증착되는 반면, 대부분의 다른 절연 필름은 더 까다로운 CVD 기술을 사용합니다. PVD로 형성된 경질 필름은 고강도 및 내식성의 특성을 가지고 있습니다.2019/2020년 PVD 장비 공간은 15억 700만 달러, 20억 4,500만 달러, CVD 장비 공간은 25억 1,200만 달러, 34억 800만 달러로 예상됩니다. 박막 증착 장비의 주요 제조업체로는 Applied Materials, PVD, Vaportech, Lam Research, ASM, Tokki 등이 있으며 국내 기업으로는 NAURA, Shenyang Tuojing 등이 있으며 NAURA는 현재 기술이 14nm에 달하는 중국 박막 증착 분야의 선두 주자이며 향후 12nm와 같은 더 작은 노드로 공정을 발전시킬 것입니다.

그림 20: PVD 공정

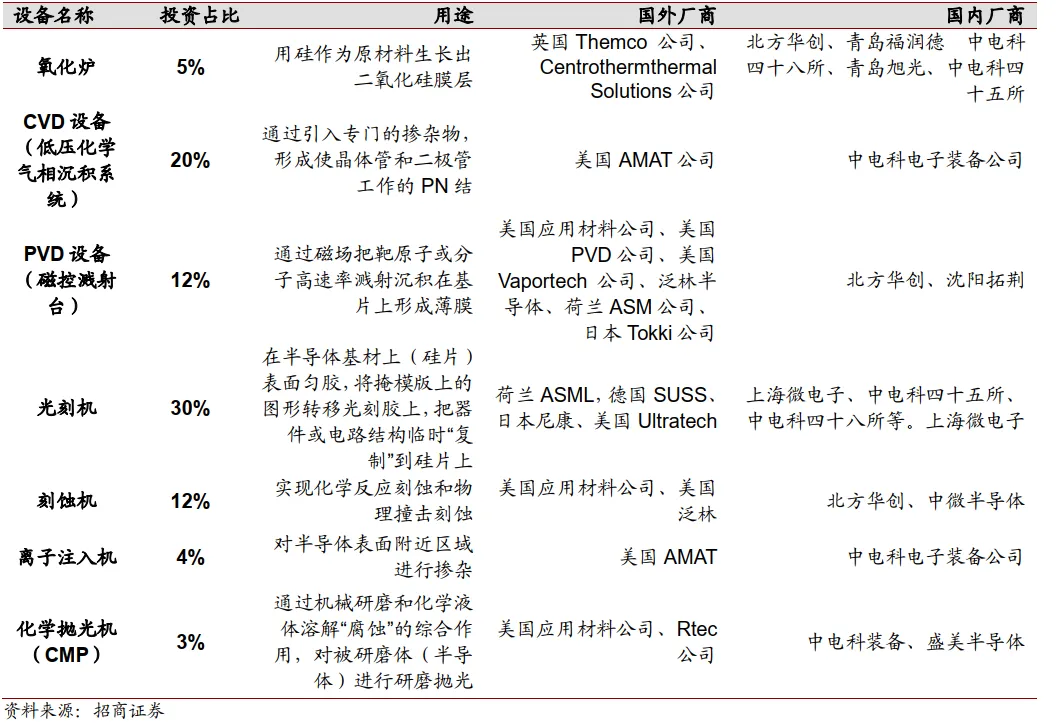

그림 21: PVD와 CVD 분석법의 비교 2.7. 웨이퍼 측정: 중국은 아직 초기 단계입니다.웨이퍼가 제조되기 전에 후공정 공정(ATE)에 속하는 웨이퍼 생산 공정의 성적표와 동일한 원스텝 웨이퍼 테스트가 있을 것입니다. 테스트 중에 각 칩의 전기적 특성과 회로 기능을 확인하므로 칩 분류 또는 전기 분류라고도 합니다. 테스트 중에 웨이퍼는 진공 흡입으로 척에 고정되고 칩의 각 압력 지점에 매우 미세한 프로브를 배치하여 접촉하게 하여 자격 여부를 감지하고 각 회로의 전기 테스트를 반복합니다. 목표는 포장 공장으로 보내지기 전에 올바른 칩을 식별하는 것입니다.웨이퍼 인라인 테스트 장비로는 CDSEM(주사전자현미경), AOI(자동광학검사기) 등을 비롯해 미국의 KLA-Tencor, 미국의 Applied Materials, 일본의 Hitachi 등이 있다 Rudolph 회사, 이스라엘 Camtek 회사 등에는 주로 중국, Changchuan Technology, Shanghai Ruili Scientific Instruments 등에 상장 된 회사가 있지만 여전히 국제 거인과 일정한 격차가 있습니다.2.8. 리소그래피 기계, 에칭 기계 및 박막 증착 장비는 전체 웨이퍼 제조에서 가장 큰 비중을 차지합니다.웨이퍼 제조는 생산 체인에서 가장 무거운 자산 중 하나이며, 성숙한 시장에 대한 장비 투자는 전체 장비의 70-80%를 차지합니다. 웨이퍼 제조공정은 산화-리소그래피-에칭-연마-도핑/CVD 증착-웨이퍼 측정이며, 주요 생산장비로는 산화로, 리소그래피기, 에칭기, CMP연마기, 이온주입기, 박막증착장치, 세정기, 시험기 등이 있으며, 그 중 리소그래피기, 에칭기, 박막증착장비가 가장 큰 가치와 가장 높은 생산난이도를 가지고 있다.미국, 유럽, 일본 및 기타 국가는 웨이퍼 제조 장비에서 다른 국가보다 훨씬 앞서 있으며 중국은 돌파구를 찾기 시작했지만 아직 초기 단계에 있습니다. NARA는 산화로, PVD 증착 장비, 에칭 기계 분야에서 큰 돌파구를 마련했으며 일부 제품도 일괄 공급되었으며 CETC도 특정 돌파구를 마련했습니다. SEMI의 추정에 따르면 2019/2020년 중국의 반도체 장비 시장 규모는 126억 달러와 170억 달러가 될 것으로 예상됩니다.

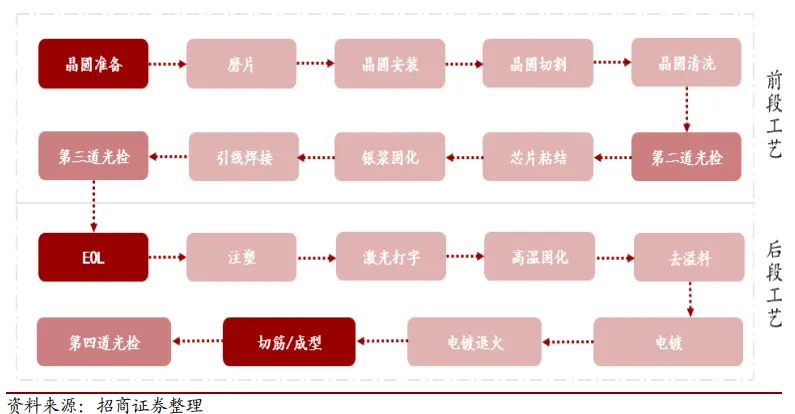

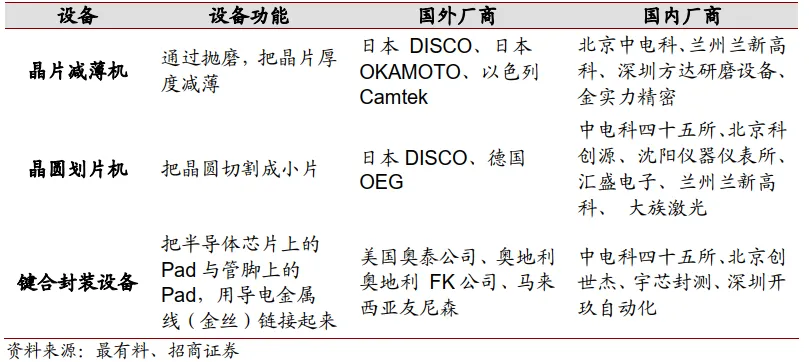

그림 22: 웨이퍼 제조장비 및 국내외 참여기업 투자 비중3. 웨이퍼 패키징 및 테스트웨이퍼를 테스트한 후 개별 칩을 보호 튜브 하우징에 패키징하기 위해 조립 및 패키징 단계가 수행됩니다. 웨이퍼의 뒷면은 기판의 두께를 줄이기 위해 연마됩니다. 각 웨이퍼의 뒷면에 두꺼운 플라스틱 필름을 도포한 다음 각 웨이퍼의 칩을 앞면의 다이싱 라인을 따라 스트립 나이프로 분리합니다. 조립 공장에서 칩은 조립 키트를 형성하기 위해 압착 납땜 또는 배출되고 플라스틱 또는 세라믹 칩과 리드는 집적 회로를 형성하는 데 사용됩니다(목적은 기계적 긁힘이나 고온 손상을 방지하기 위해 생산된 회로에 대한 보호 층을 만드는 것입니다). 웨이퍼 다이싱, 와이어 본딩, 씰링, 전단/성형 및 3D, TSV(실리콘 관통 비아), FOWLP(팬아웃 웨이퍼 레벨 패키징) 및 플립 칩을 포함한 고급 패키징 기술을 사용한 패키징. 마지막으로, 칩의 기능을 보장하기 위해 제조업체의 전기적 및 환경적 특성 매개변수 요구 사항을 충족하기 위해 구조 검사, 마스크 검사 등을 포함하여 각 패키지 집적 회로를 테스트해야 합니다.

그림 23: 웨이퍼 패키징 및 테스트 공정 테스트는 종종 포장 공장에서 수행되므로 포장 및 테스트는 종종 전체 포장 및 테스트 산업으로 간주됩니다. 2019년 1분기 현재 세계 10대 포장 및 테스트 회사의 시장 점유율은 약 83%입니다. 주로 주요 IDM 회사와 전문 OEM 포장 및 테스트 제조업체가 포함되며 각각 50%의 점유율을 차지합니다. 비교적 규모가 큰 패키징 및 테스트 제조업체로는 ASE Group, Ankor 및 Licheng이 있으며, 본토는 Changdian Technology, Huatian Technology 및 Tongfu Microelectronics입니다.패키징 및 테스트 링크는 중국이 반도체에 진입하는 가장 빠른 진입점이므로 중국 반도체 산업 체인에서 가장 성숙한 링크이며 안정적인 성장과 첫 번째 산업이 돌파합니다. 2012년 이후 중국의 집적 회로 패키징 및 테스트 산업은 계속해서 두 자릿수 성장을 유지해 왔습니다. 2018년 중국 집적회로 패키징 및 테스트 산업의 매출 규모는 2,194억 위안으로 전년 대비 16% 증가했습니다. 중국 본토는 전 세계 반도체 패키징 및 테스트 산업의 판매 규모 측면에서 대만, 중국에 이어 두 번째이며 패키징 및 테스트의 생산량은 전 세계의 16% 이상을 차지하여 세 번째로 큰 패키징 및 테스트 시장입니다. JCET는 싱커진펑(Xingke Jinpeng) 인수를 통해 WLSCP(Wafer Level Packaging), SiP(System in Package), PoP(Stacked Packaging) 등 첨단 패키징 기술을 보유하고 있으며, Qualcomm, Broadcom, SanDisk, Marvell 등 해외 하이엔드 고객사를 확보하고 있다.반도체 테스트 장비는 공정 제어 테스트와 백엔드 테스트(ATE)로 나뉩니다. 전자는 주로 구조 검사, 마스크 검사, 결함 감지, 저항 감지, 이온 농도 감지 등과 같은 프론트 엔드 테스트를 포함하고, 후자는 주로 포장 전 중간 테스트 및 포장 후 테스트(FT)를 포함합니다. 공정 제어 테스트의 주요 회사는 KLA-TENCOR, 어플라이드 머티어리얼즈, 히타치이며 CR3 함량이 70% 이상입니다. 백엔드 공정 검사는 주로 Teradyne, Advantest 및 Xcerra가 독점하고 CR3는 90%에 가깝고 국내 제조업체에는 Changchuan Technology, Jingce Electronics 및 Huaxing Yuanchuang이 포함됩니다.반도체 패키징 및 테스트 장비에 대한 투자는 전체 장비 투자의 약 15%를 차지하며 2019년 중국 패키징 및 테스트 장비의 시장 공간은 176억 위안이 될 것으로 추정되며 그 중 패키징 및 테스트 비중이 약 절반을 차지할 것입니다.

그림 24: 캡슐화 장비 개요

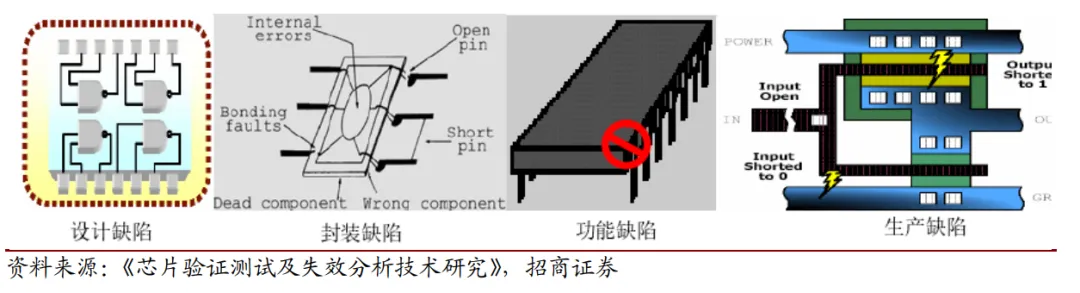

그림 25: 테스트 장비 개요4. 장비 점검 결함은 생산 공정 전반에 걸쳐 실행되며 적시에 수정하지 못합니다. 집적 회로의 설계, 가공, 제조 및 생산 과정에서 다양한 인적 및 비인적 요인으로 인해 피하기 어려운 오류가 발생하고 자원 낭비 및 위험한 사고의 비용은 헤아릴 수 없습니다. 설계 오류, 배치 및 배선 오류, 작동 조건의 차이, 불충분한 순도 및 원료 결함, 기계 및 장비의 오작동으로 인한 오류는 모두 회로의 결함 및 궁극적인 고장의 원인입니다. 테스트는 칩의 품질을 보장하기 위해 집적 회로의 설계, 제조 및 생산에서 중요한 부분이 되었습니다.

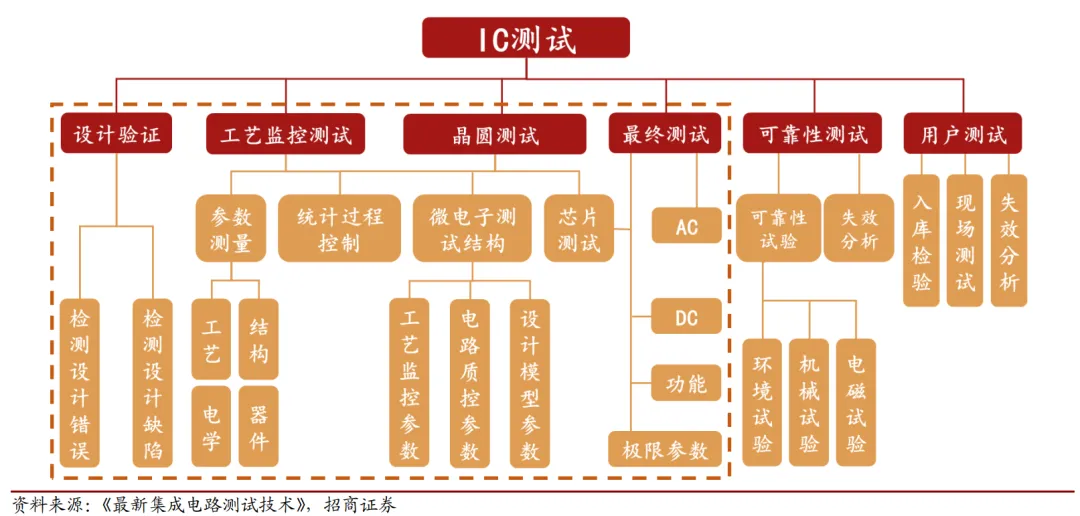

그림 26: 집적 회로 결함의 예 테스트 및 테스트 프로세스는 칩이 사양을 충족하는지 확인하기 위해 전체 생산 프로세스를 다룹니다. IC 테스트를 예로 들면, 설계에서 고장까지 IC의 전체 수명 동안 경험하는 테스트에는 주로 설계 검증, 공정 모니터링 테스트, 웨이퍼 테스트, 최종 테스트, 신뢰성 테스트 및 사용자 테스트가 포함됩니다. 이 중 처음 4개는 제조 공정에서 발생하며, 대량 생산 전에 설계 검증이 수행되고 칩이 패키징된 후 최종 테스트가 수행되며, 모두 칩이 사양을 충족하고 업그레이드 손실을 최소화하도록 하는 것을 목표로 합니다.

그림 27: 집적 회로의

수명 주기 동안 다양한 유형의 테스트에 대한 블록 다이어그램

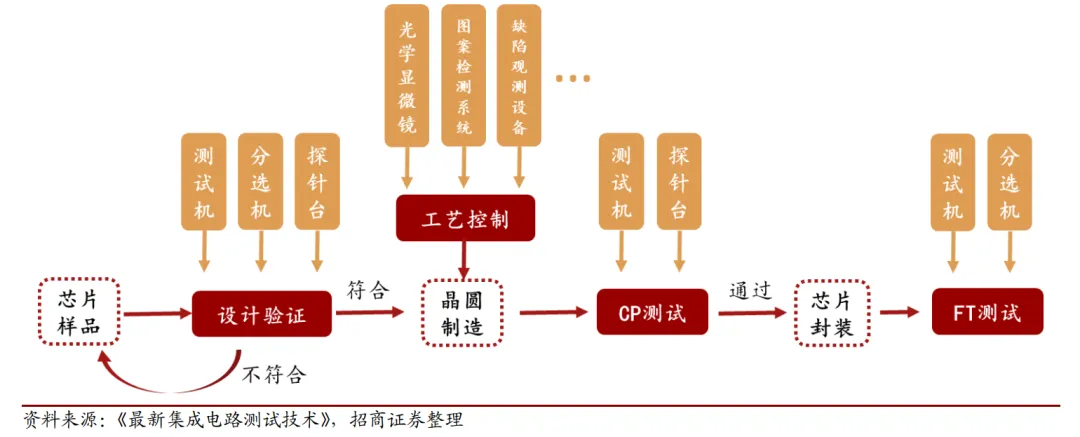

그림 28: 생산 공정의 주류 테스트4.1. 설계 검증설계 검증은 주로 생산 전에 수행되는 칩 샘플의 기능적 설계를 테스트하는 것입니다. 설계 검증은 칩 샘플을 목표로하며, 주요 작업은 칩 설계의 기능이 고객 요구 사항을 충족시킬 수 있는지 여부를 감지하는 것입니다., 테스트 과정에서 칩 샘플을 하나씩 검사합니다., 제품 모델의 설계 검증을 통해서만 대량 생산에 들어가기 시작합니다., 칩 제조의 가장 빠른 링크에서 발생하기 때문에, 비용 성능이 상대적으로 가장 높고, 칩 배치 제조의 다음 방향을 지적 할 수 있습니다.설계 검증 프로세스에는 모든 반도체 테스트 장비를 사용해야 합니다. 설계 검증의 특수 기능 포지셔닝으로 인해 프로세스에는 전체 칩 제조 프로세스가 포함되며 필요한 테스트 장비에는 프로세스 프로세스 검사 프로세스의 광학 장비, 웨이퍼 검사의 프로브 스테이션, 최종 검사 프로세스의 선별 기계 및 테스트 기계도 포함됩니다. 디자인이 검증된 후에만 제품 모델이 대량 생산에 들어가기 시작합니다.

그림 29: 칩 테스트 및 장비 흐름도 4.2. 프로세스 테스트 이름에서 알 수 있듯이 공정 제어는 웨이퍼 제조의 전 공정에 적용됩니다. 웨이퍼 제조 공정에서 이온 주입, 연마, 에칭을 포함한 거의 모든 링크는 기술적 부정확성 또는 외부 환경 오염으로 인해 결함을 형성하여 칩의 최종 고장을 초래합니다. 감지해야 할 주요 지표에는 필름 두께, 표면 결함, 임계 치수 등이 포함됩니다. 예를 들어, 전체 웨이퍼의 제조 공정은 연속 필름 형성 공정으로 실리콘 웨이퍼 표면에 다른 필름을 형성하고 필름 두께는 필름의 주요 품질 매개변수이며 테스트 매개변수는 필름 유형에 따라 다릅니다.

그림 30: 생산 프로세스의 주류 테스트 항목 4.2.1. 측정 - 두께, 응력 및 기타 지표 판단웨이퍼 공정은 필름 형성 공정입니다. 집적 회로의 주요 구조 및 장치는 다양한 모양과 크기의 필름으로 구성되며 투명 필름 또는 불투명 필름, 금속 유형, 절연체, 포토레지스트 및 폴리실리콘이며 필름 두께의 약간의 변화는 집적 회로의 성능에 직접적인 영향을 미칩니다. 또한 필름 재료의 기계적 특성, 광 투과율, 자기 특성, 열전도율, 표면 구조 등은 두께와 밀접한 관련이 있으므로 필름 두께의 정확도는 고수율 제조 공정의 기본입니다.타원계 – 투명 타원계의 두께를 측정하는 가장 정확한 방법 중 하나 – 반투명 필름. 비접촉, 비파괴, 높은 측정 정확도 및 박막층 측정에 대한 적합성으로 인해 반도체 산업에서 일반적으로 사용되는 박막 측정 도구가 되었습니다. 광선이 필름 표면에 부딪히면 상부 및 하부 계면에 다중 반사 및 굴절이 형성되어 타원형 편광을 형성합니다. 타원형 편광의 편광 상태(진폭 및 위상)를 측정하고 알려진 입력(예: 반사각, 입사광의 편광 상태)을 기반으로 필름의 두께를 정확하게 결정할 수 있습니다. 타원계 테스트는 작은 테스트 포인트, 패턴 인식 소프트웨어, 고정밀 웨이퍼 포지셔닝의 장점이 있지만 광학 측정 방법이기 때문에 불투명 필름의 두께를 측정할 수 없습니다. 타원계로 측정할 수 있는 재료에는 금속, 코팅된 폴리머 및 금속이 포함됩니다. 구리 인터커넥트 공정에 사용되는 구리 시드 층과 같은 얇은 금속만 반투과성으로 간주될 수 있으며 두께가 1000A보다 큰 금속 층은 일반적으로 불투명한 것으로 간주되어 타원계로 측정할 수 없습니다. 타원계는 사출 에칭 및 평탄화의 일부 영역에서 현장(실시간) 테스트를 위해 공정 장비에 직접 통합될 수 있습니다.2013년 타원계의 세계 시장 규모는 4,086만 달러로 1,018대가 판매되었으며, 2023년에는 2,844대가 판매되어 8,582만 달러에 이를 것으로 예상됩니다. 산업은 잘 발달되어 있고 고도로 집중되어 있습니다. A.Woollam, Horiba, Semilab, Sentech, Angstrom Sun Technologies는 시장 점유율의 대부분을 차지하며 세계 시장에서 중요한 역할을 합니다. 국내 타원계의 선두 기업은 태양 전지 테스트 타원계에서 특정 성과를 거둔 베이징 Liangtuo Technology이지만 칩 테스트에서 국제 수준과 여전히 일정한 격차가 있습니다.불투명 전도성 필름은 4-프로브 방법을 사용하여 측정할 수 있습니다. 원리는 실리콘 표면을 4개의 등거리 금속 프로브와 접촉시키는 것이고, 바깥쪽 2개의 프로브는 DC 전류 I에 연결되며, 중간에 있는 두 프로브 사이의 전압 강하 V는 전위차계로 측정됩니다. 측정된 전류 I 및 전압 V에서 샘플 및 프로브 형상에 대한 적절한 보정 계수를 사용하여 박막 저항을 박막의 저항으로 직접 변환하고 마지막으로 재료의 저항을 기반으로 필름 두께로 변환할 수 있습니다.멤브레인 응력은 원자력 현미경(AFM) 또는 주사 전자 현미경(SEM)을 사용하여 확인할 수 있습니다. 그 중 SEM은 현재 가장 널리 사용되는 표면 지형계입니다. SEM은 2 차 전자 신호 이미징을 사용하여 샘플의 표면 형태를 관찰합니다 : 고 에너지 전자빔이 샘플 표면에 충격을 가할 때 입사 전자빔과 샘플 사이의 상호 작용, 입사 전자 에너지의 99 % 이상이 열 에너지로 변환되고 입사 전자 에너지의 나머지 약 1 %는 샘플에서 다양한 유용한 정보를 여기시켜 검출 기기에 의해 증폭 된 전기 신호로 변환되어 레코더에 표시됩니다.SEM 시장은 주로 미국, 일본, 독일로 나뉘어 있으며 수입 의존도가 높습니다. 일본의 히타치, 일본전자공사, 미국 FEI, 독일의 자이스 등이 세계 SEM 시장에서 거대 기업으로 자리매김하고 있으며, 중국의 SEM은 수입에 크게 의존하고 있습니다.

'Semiconductor' 카테고리의 다른 글

| TSMC 사령관 Change !!! (0) | 2024.06.05 |

|---|---|

| 2024년 매출 기준 상위 15대 반도체 기업 (0) | 2024.06.05 |

| 말레이시아 - 반도체 1,000억 달러 투자 발표 (0) | 2024.06.04 |

| 2024 중국 최신 신규 반도체 & Chip 프로젝트 - 200곳 (0) | 2024.06.04 |

| NVIDIA의 최신 GPU 및 연결 로드맵 (1) | 2024.06.03 |

댓글